Comment calculer le solde d’un compte en comptabilité ?

Savoir comment calculer le solde d’un compte est essentiel en comptabilité même si, dans la plupart des situations, les logiciels de comptabilité proposent de l’effectuer rapidement. Compta-Facile vous détaille ces modalités de calcul en répondant à la question : quand et comment procéder au calcul du solde d’un compte ?

La saisie comptable est un préalable indispensable au calcul d’un compte

Toutes entreprises qui exercent effectivement une activité réalisent des échanges et des transactions avec des tiers. Il pourra notamment s’agir d’achats, de ventes, de paiements reçus ou effectués, etc. Ces éléments vont modifier la structure de leur patrimoine ainsi que leur richesse et ils doivent, à ce titre, faire l’objet d’enregistrements comptables. Cette procédure est appelée, dans le jargon, la saisie comptable.

Chacun de ces échanges ou transactions donne lieu, en pratique, à la constatation d’une écriture comptable qui doit respecter des principes et normes admises en comptabilité et notamment le mécanisme de la partie double. Elle doit être comptabilisée dans un document appelé journal comptable. L’entreprise peut en créer autant qu’elle le souhaite : journal des achats, journal des ventes, journal de banque, journal des salaires et charges sociales, journal des à-nouveaux, journal des opérations diverses, etc. Ces journaux auxiliaires seront tous centralisés dans un journal unique appelé journal général.

L’outil de suivi des opérations est donc le compte. C’est lui qui enregistre tous les variations qui affectent le patrimoine de l’entreprise et son résultat.

Il convient ensuite de recenser des débits et des crédits affectant le compte…

Chaque compte est mouvementé une ou plusieurs fois au cours de la saisie comptable. Les comptes fournisseurs, par exemple, sont crédités lorsque des factures sont émises à l’attention d’une entreprise et ils sont débités lorsque cette même entité procède au(x) règlement(s) des factures et apure ainsi sa dette. Pour ce qui est des comptes clients, c’est l’inverse qui se produit : il est débité lorsque l’entreprise émet la facture à son client et il est crédité lorsque le client la paie. Les comptes suivent une logique particulière en fonction de leur nature : comptes de bilan ou comptes de gestion.

Le calcul du solde d’un compte ne peut donc être effectué qu’à l’issue du processus de saisie. Elle constitue la « matière première » du compte.

… Enfin, il est possible de calculer le solde du compte en comptabilité

Lorsque l’entreprise est équipée d’un logiciel de comptabilité, elle n’a pas à se soucier de la démarche à suivre pour calculer le solde de ses comptes. En pratique, c’est le logiciel qui effectue automatiquement ce calcul et la faculté sera offerte à l’utilisateur de consulter le solde ainsi que les opérations qui contribuent à le former directement à l’écran ou en format papier (impression).

A défaut, elle devra isoler dans une colonne l’ensemble des sommes portées au débit du compte et dans une autre celles portées à son crédit. Par convention, le compte prend la forme d’un « T » dans lequel la partie gauche est appelé « débit » et la partie droit « crédit« .

Voici un modèle de compte en « T » :

Le solde du compte est formé par la différence entre les deux totaux :

- il est débiteur lorsque le total des débits est supérieur au total des crédits,

- et il est créditeur lorsque le total des crédits est supérieur au total des débits.

Exemple de calcul du solde d’un compte en comptabilité

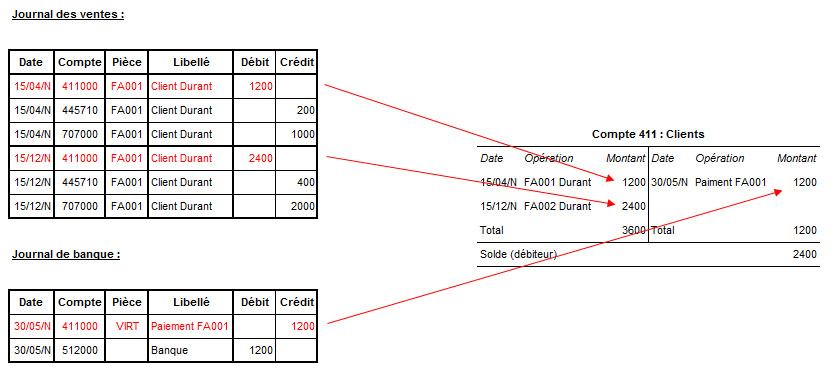

Une entreprise dont l’exercice comptable coïncide avec l’année civile, émet le 15/04/N une facture n°001 à l’attention de son client « Durand » pour 1.200,00 euros TTC (dont TVA 200,00 €). Cette facture est effectivement payée le 30/05/N. Par la suite, elle sera amenée à retravailler pour ce client et lui remet une nouvelle facture (n°002) de 2.400,00 euros TTC le 15/12/N. Le paiement n’interviendra que l’exercice suivant (N+1).

Voici les écritures comptables qu’elle va enregistrer ainsi que le calcul du solde du compte 411 « Clients » :

On notera ici que chaque écriture comptable est équilibrée (le total de la colonne « débit » est bien égal à celui de la colonne « crédit ») et que le solde du compte client est débiteur de 2.400,00 euros.

Conclusion : le solde d’un compte ne peut être calculé qu’après avoir effectué la saisie. Il représente la différence entre le total des débits et le total des crédits qui ont affecté le compte en question.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Réussir son prévisionnel financier nécessite une bonne préparation et une minutieuse conception. Faire un bon prévisionnel peut parfois s'avérer difficile mais la bonne pratique se résume souvent à faire preuve de bon sens. […]

Ce choix est très impactant pour l'entreprise. Il convient d'être prudent et notamment ne pas s'engager forcément avec le premier professionnel venu. Compta-Facile répond ici à la question comment choisir un expert-comptable en ligne ? 5 étapes pour y parvenir.

Payer c’est bien, mais autant comprendre ce que vous payez. Acomptes d’IS, solde d’IS... la fiscalité française a tendance compliquer les choses. Compta Facile prend le temps d’étudier le paiement de l’impôt sur les sociétés via un cas pratique.

Vous souhaitez faire voter une décision en assemblée générale mais vous ne savez pas si c’est possible lors de votre assemblée générale annuelle. Devez-vous organiser une assemblée générale ordinaire (AGO) ou une assemblée générale extraordinaire (AGE) ?

1 commentaire

Yann

Lorsque le débit est égal au crédit, que dit-on du compte ?

Thibaut Clermont

Bonjour,

Dans ce cas, on dit que le compte est équilibré.

Bonne journée. Cordialement, Thibaut CLERMONT.