La provision pour prêts d’installation à d’anciens salariés ou souscription au capital

Les entreprises qui souscrivent au capital d’entreprise nouvelles créées par d’anciens de leurs salariés ou qui leur consentent des prêts à taux avantageux peuvent constituer une provision spéciale appelée provision pour prêts d’installation à d’anciens salariés. Compta-Facile fait le point sur celle-ci : qu’est-ce qu’une provision pour prêts d’installation à d’anciens salariés ? Quelles sont les conditions à réunir pour en bénéficier ? Comment la calculer ? Et comment la comptabiliser ?

La Loi de Finances pour 2019 a supprimé la provision pour essaimage pour tous les exercices ouverts à compter du 1er janvier 2019. Les provisions existantes avant cette date ne doit pas être reprise de façon anticipée. Elles doivent continuer à respecter les règles en vigueur avant l’abrogation du dispositif.

Qu’est-ce que la provision pour prêts d’installation à d’anciens salariés ?

La provision pour prêt d’installation à d’anciens salariés est une mesure fiscale dont l’objectif est d’inciter les entreprises à aider leurs salariés souhaitant créer une entreprise en souscrivant au capital de leur entreprise ou en leur octroyant des prêts à taux préférentiels. Elle représente une provision réglementée en comptabilité, puisqu’il s’agit d’une provision enregistrée en l’application de dispositions fiscales.

Quelles sont les conditions pour constituer une telle provision ?

Conditions tenant à l’entreprise aidante

L’entreprise qui consent l’aide à son salarié doit relever des bénéfices industriels et commerciaux (BIC) et être soumise à l’impôt sur le revenu selon un régime réel d’imposition ou être passible de l’impôt sur les sociétés (peu importe sa forme juridique ou la nature de son activité). Les micro-entreprises sont donc exclues de ce dispositif.

Conditions tenant à l’entreprise aidée

L’entreprise aidée doit être nouvelle au sens du Code Général des Impôts, être créée dans le cadre de l’extension d’une activité préexistante (sous conditions) ou être créée en vue de la reprise d’une entreprise industrielle en difficulté (sous conditions également). Les entreprises créées suite à des concentrations, restructuration ou reprise d’activités préexistantes sont donc expressément exclues.

Par ailleurs, elle doit exercer une activité industrielle, commerciale, libérale ou artisanale en France métropolitaine ou dans les départements d’outre mer. Sa forme juridique et son régime d’imposition des bénéfices n’ont aucun impact sur le dispositif ; ce qui n’est pas le cas de l’activité exercée (certaines activités en sont exclues comme les activités agricoles, les activités civiles de gestion immobilière, gestion de portefeuille-titres, les activités bancaires, financières, d’assurances, de gestion ou de location d’immeubles).

Elle doit réaliser, au titre de ses trois premiers exercices, un chiffre d’affaires hors taxes qui n’excède pas 4 600 000 euros (activité de ventes de marchandises, d’objet, fournitures et dentée à emporter ou à consommer sur place ou fournitures de logement) ou 1 530 000 euros (autres prestations de services).

Enfin, lorsque l’entreprise créée est une société, le capital de celle-ci ne doit être détenu à plus de 50% par une autre entreprise. L’ancien salarié doit nécessairement détenir la majorité des droits de vote de l’entreprise aidée. En général, l’entreprise qui souscrit au capital détient la majorité des droits à dividendes et l’ancien salarié la majorité des droits de vote. Ce qui conduit la plupart des créateurs à opter pour la création d’actions de préférence (actions à droits de vote double par exemple).

Conditions tenant au salarié aidé

Le salarié doit avoir été employé, à la date d’octroi de l’aide, en qualité de salarié dans l’entreprise depuis un an au moins. Il doit mettre fin à ses fonctions dès lors que l’entreprise nouvelle est créée (démission ou licenciement).

Il ne doit pas exercer ou avoir exercé des fonctions de direction de droit ou de fait dans l’entreprise qui l’employait ni être conjoint, ascendant, descendant ou allié en ligne directe d’éventuelles personnes ayant exercé ces fonctions de mandataire social.

Il doit assurer la direction effective de sa nouvelle entreprise c’est-à-dire y détenir la majorité des droits de vote.

Conditions tenant à l’aide consentie

L’aide peut prendre la forme d’un prêt à taux privilégié ou d’une souscription au capital.

Lorsqu’il s’agit d’un prêt, celui-ci :

- doit être consenti pour une durée minimale de 7 ans à un taux n’excédant pas de 2/3 le taux maximum des intérêts déductibles des comptes courants d’associés (cette condition est appréciée à la date d’octroi du prêt et demeure pendant toute la durée du prêt),

- ne peut faire l’objet de remboursements anticipés de capital avant une période de 5 ans.

Lorsqu’il s’agit d’une participation au capital, celle-ci :

- doit faire l’objet d’un versement effectif,

- exclue toute prise de participation ultérieurement à la création (augmentation de capital par exemple).

Comment calculer la provision pour prêts d’installation à d’anciens salariés ?

Souscription au capital

La provision est égale à 75% du montant effectivement souscrit en capital et versé.

Prêt à taux privilégié

La provision est égale à 50% des sommes effectivement versées au titre du prêt.

Déductibilité fiscale de la provision

Fiscalement, la provision pour prêts d’installation à d’anciens salariés est déductible dans la limite de 46 000 euros pour l’ensemble des prêts et souscriptions au capital effectués au profit de chaque salarié créateur (plafond unique par salarié, quelle que soit la forme de l’aide). De plus, les sommes déduites du bénéfice d’un exercice grâce à ce dispositif ne peuvent excéder 25% du bénéfice net imposable de l’exercice précédent.

Par ailleurs et, en cas de souscription au capital, lorsqu’une provision est effectuée ultérieurement sur les titres de participation de l’entreprise aidée détenus par l’entreprise aidante, la déductible est limitée à la fraction du montant de cette provision qui excède les sommes déduites dans le cadre de la provision spéciale et non rapportées au résultat de l’entreprise.

Un formalisme important doit également être respecté sur le plan fiscal.

Quelle est le sort de la provision pour prêts d’installation à d’anciens salariés ?

La provision doit être réintégrée aux résultats imposables des exercices clos au cours des 5ème, 6ème et 7ème année suivant celle de sa constitution, à raison d’un tiers par année.

Aide accordée sous forme de prêts

La provision doit être réintégrée à hauteur de la fraction de son montant qui excède la moitié du capital restant dû.

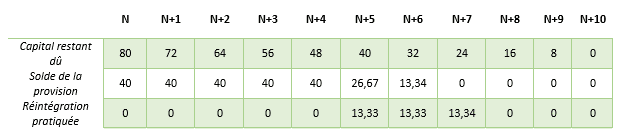

Exemple 1

Une entreprise consent un prêt de 80 K€ à son ancien salarié pour créer son entreprise. Ce prêt est remboursable sur 10 ans au moyen d’amortissement constant. Ainsi, 8 K€ seront remboursés chaque année et l’entreprise aidante pourra constituer une provision de 40 K€ (80*50%). Voici un tableau récapitulatif des réintégrations pratiquées :

En N+1, la réintégration est calculée comme suit : 40 – (72/2) = 4. A compter de N+5, la provision est reprise pour le tiers de son montant soit 24/3=8.

Exemple 2

Reprenons maintenant l’exemple 1 en imaginant que le prêt soit remboursable « in fine » à l’issue des 10 années. Le tableau de réintégration de la provision spéciale sera :

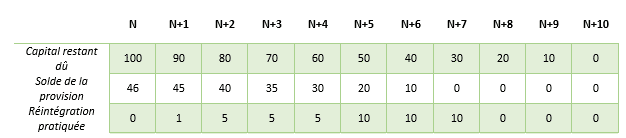

Exemple 3

Imaginons maintenant que l’entreprise consente un prêt de 100 K€ remboursable sur 10 années. Le montant de sa provision sera limitée à 46 K€ après plafonnement (50 K€ avant plafonnement). Voici le tableau de réintégration de sa provision spéciale :

La reprise de fin d’année N+1 est calculée comme suit : 46 – (90/2) = 1. A compter de N+5, le solde de la provision doit être réintégré par tiers sur 3 années soit 30/3 = 10.

Aide accordée sous forme de souscription au capital

La provision doit être réintégrée à hauteur de la fraction de son montant qui excède les trois quarts du capital non remboursé ou cédé. La donnée prise en compte est la valeur des titres qui figure au bilan de l’entreprise aidante.

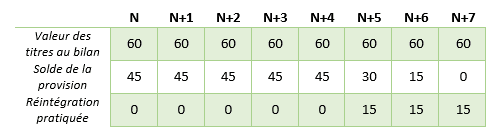

Exemple 1

Une entreprise souscrit au capital d’une entité créée par l’un de ses anciens salariés à hauteur de 60 K€. Voici le tableau de reprise de la provision :

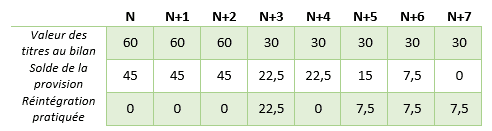

Exemple 2

Imaginons maintenant que l’entreprise cède la moitié de ces titres en N+3. Voici le tableau de reprise de la provision :

Aides cumulées sous forme de prêt et de souscription

Lorsque les aides sont accordées à la fois sous la forme de prêt et de souscription en capital, la provision doit être réintégrée à hauteur de son montant qui excède le total de 50% du prêt restant dû et 75% du capital non remboursé ou cédé.

Comment comptabiliser la provision pour prêts d’installation à d’anciens salariés ?

Lorsqu’elle est constituée, la provision pour prêts d’installation à d’anciens salariés doit être comptabilisée comme suit :

- On débite le compte 6874 « Dotations aux autres provisions réglementées »,

- Et on crédite le compte 144 « Provisions réglementées relatives aux autres éléments de l’actif ».

Lorsqu’elle est réintégrée aux résultats imposables, il est nécessaire d’enregistrer les écritures comptables suivantes :

- On débite le compte 144 « Provisions réglementées relatives aux autres éléments de l’actif »,

- Et on crédite le compte 7874 « Reprises sur autres provisions réglementées ».

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Réussir son prévisionnel financier nécessite une bonne préparation et une minutieuse conception. Faire un bon prévisionnel peut parfois s'avérer difficile mais la bonne pratique se résume souvent à faire preuve de bon sens. […]

Ce choix est très impactant pour l'entreprise. Il convient d'être prudent et notamment ne pas s'engager forcément avec le premier professionnel venu. Compta-Facile répond ici à la question comment choisir un expert-comptable en ligne ? 5 étapes pour y parvenir.

Payer c’est bien, mais autant comprendre ce que vous payez. Acomptes d’IS, solde d’IS... la fiscalité française a tendance compliquer les choses. Compta Facile prend le temps d’étudier le paiement de l’impôt sur les sociétés via un cas pratique.

Vous souhaitez faire voter une décision en assemblée générale mais vous ne savez pas si c’est possible lors de votre assemblée générale annuelle. Devez-vous organiser une assemblée générale ordinaire (AGO) ou une assemblée générale extraordinaire (AGE) ?

Aucun commentaire.