Le passage d’un exercice comptable à l’autre

La vie d’une entreprise est découpée en exercices comptables. Chacun d’entre eux aboutit à la présentation de comptes annuels. Au terme de ces derniers, l’entreprise doit procéder à la clôture de ses comptes et à leur réouverture l’exercice suivant. Compta-Facile vous indique la démarche à suivre pour clôturer les comptes et les ré-ouvrir l’exercice suivant.

1. La clôture des comptes

Lorsque les comptes sont définitifs, il convient de les clôturer. Cette démarche s’effectue en trois temps :

- Solder les comptes de produits et charges

- Arrêter les comptes du grand-livre

- Arrêter les journaux

A. Solder les comptes de produits et les comptes de charges

Cette procédure ne concerne que les comptes de charges et de produits, c’est à dire les comptes contribuant à former le compte de résultat. Lors de la clôture de l’exercice, les comptes débiteurs de charges sont soldés (ils sont crédités), au même titre que les comptes de produits créditeurs (ils sont débités). La différence est inscrite :

- Au débit du compte 129 « Résultat de l’exercice (perte) » si le montant total des charges excède celui des produits ou

- Au crédit du compte 120 « Résultat de l’exercice (bénéfice) » si les produits sont supérieurs aux charges.

Exemple : voici les soldes des comptes 6 et 7 d’une entreprise, à la clôture de l’exercice : ventes de marchandises (707) créditeur de 1 000 euros, achats de marchandises (607) débiteur de 600 euros, variation de stocks (6037) créditeur de 100 euros, honoraires comptables (6226) débiteur de 100 euros, dotations aux amortissements (681) débiteur de 100 euros et impôt sur les sociétés (695) débiteur de 100 euros. Voici les écritures de solde des comptes de produits et charges :

- On débite les comptes :

- 707 « Ventes de marchandises » pour 1 000 euros

- 6037 « Variations de stocks » pour 100 euros

- Et on crédite les comptes :

- 607 « Achats de marchandises » pour 600 euros

- 6226 « Honoraires » pour 100 euros »

- 681 « Dotations aux amortissements » pour 100 euros

- 695 « Impôts sur les bénéfices » pour 100 euros

- Les produits (1 100 euros) étant supérieurs aux charges (900 euros), la différence constitue un bénéfice qui va être comptabilisée au crédit du compte 120 « Résultat de l’exercice (bénéfice) » pour 200 euros.

B. Arrêter les comptes du grand-livre

Cette procédure concerne les comptes de bilan uniquement (comptes de la classe 1 à 5). Elle consiste à totaliser les mouvements inscrits dans les comptes (débits, crédits) et à calculer le solde définitif de chaque compte (solde débiteur lorsque les débits sont supérieurs aux crédits et inversement, solde créditeur si les crédits sont prépondérants).

C. Arrêter les écritures des journaux

Il convient ici de vérifier la correspondance entre le total des colonnes « débit » et « crédit » des journaux avec les solde de la balance comptable définitive après inventaire. Le plan comptable général impose, quant à lui, de solder tous les comptes de bilan à la clôture :

- Les comptes débiteurs sont crédités pour leur solde (la contrepartie est constituée par le débit du compte 891 « Bilan de clôture ») ;

- Les comptes créditeurs sont débités pour leur solde (la contrepartie est constituée par le crédit du compte 891 « Bilan de clôture »).

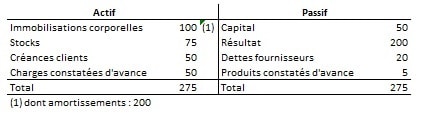

Exemple : voici le détail du bilan d’une entreprise à la clôture de son exercice :

Voici les écritures de clôture des comptes :

- Clôture des comptes à solde débiteur : crédit du compte 21 pour 300, du compte 37 pour 75, du compte 411 pour 50, du compte 486 pour 50 par le débit du compte 891 « Bilan de clôture » pour 475 ;

- Clôture des comptes à solde créditeur : débit du compte 281 pour 200, du compte 101 pour 50, du compte 120 pour 200, du compte 401 pour 20, du compte 487 pour 5 par le crédit du compte 891 « Bilan de clôture » pour 475.

2. La réouverture des comptes

Lors de l’ouverture des comptes de l’exercice suivant, il convient de ré-ouvrir chaque compte de bilan avec le solde qu’il présentait à la clôture de l’exercice précédent. L’écriture est généralement comptabilisée dans un journal intitulé « Journal des à-nouveaux » et elle consiste à :

- Débiter l’ensemble des comptes ayant un solde débiteur à la clôture du précédent exercice (et créditer le compte 890 « Bilan d’ouverture ») ;

- Créditer l’ensemble des comptes ayant un solde créditeur à la clôture du précédent exercice (et débiter le compte 890 « Bilan d’ouverture »).

Reprise de l’exemple ci-dessus : à l’ouverture de l’exercice comptable suivant, il conviendra de :

- Débiter le compte 21 pour 300, le compte 37 pour 75, le compte 411 pour 50, le compte 486 pour 50 et créditer le compte 890 « Bilan d’ouverture » pour 475 ;

- Créditer le compte 281 pour 200, le compte 101 pour 50, le compte 120 pour 200, le compte 401 pour 20, le compte 487 pour 5 et débiter compte 890 « Bilan d’ouverture » pour 475.

Remarque importante : en pratique, tous les logiciels comptables gèrent la clôture des comptes et leur ré-ouverture. Les écritures comptables sont ainsi générées automatiquement, sans manipulation particulière.

Par la suite, il sera nécessaire de comptabiliser des écritures de contre-passation afin de solder les comptes de régularisation de charges et de produits (factures non parvenues, factures à établir, charges constatées d’avance, produits constatés d’avance, charges à payer, produits à recevoir) et de solder les comptes transitoires générés par l’ajustement des dettes et créances libellés en devises étrangères (comptes 476 et 477).

Conclusion : Le passage d’un exercice comptable à un autre est une étape assez facile à réaliser, notamment grâce aux fonctions paramétrées dans les logiciels comptables. Avant de clôturer définitivement un exercice comptable, il conviendra toutefois de veiller à bien avoir effectué toutes les éditions définitives requises.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Réussir son prévisionnel financier nécessite une bonne préparation et une minutieuse conception. Faire un bon prévisionnel peut parfois s'avérer difficile mais la bonne pratique se résume souvent à faire preuve de bon sens. […]

Ce choix est très impactant pour l'entreprise. Il convient d'être prudent et notamment ne pas s'engager forcément avec le premier professionnel venu. Compta-Facile répond ici à la question comment choisir un expert-comptable en ligne ? 5 étapes pour y parvenir.

Payer c’est bien, mais autant comprendre ce que vous payez. Acomptes d’IS, solde d’IS... la fiscalité française a tendance compliquer les choses. Compta Facile prend le temps d’étudier le paiement de l’impôt sur les sociétés via un cas pratique.

Vous souhaitez faire voter une décision en assemblée générale mais vous ne savez pas si c’est possible lors de votre assemblée générale annuelle. Devez-vous organiser une assemblée générale ordinaire (AGO) ou une assemblée générale extraordinaire (AGE) ?

3 commentaires

Mane

Merci beaucoup !

Alain

Bonjour,

Petite question basique sans doute pour certains, je viens de faire la clôture de mes comptes, et mon logiciel m'a reporté tous les mouvements clients/fournisseurs dans le journal les A-nouveaux, en effet, je n'ai pas fait de lettrage. Que dois je faire sur ce nouvel exercice ?

Vous en remerciant par avance

Alain

Thibaut Clermont

Bonjour,

Deux solutions s'offrent à vous. Vous pouvez tout d'abord lettrez l'ensemble des mouvements (au moyen du lettrage automatique si cela est opportun ou avec un lettrage manuel si cela n'est pas trop fastidieux). Autrement, il doit pouvoir être possible de modifier la nature des comptes généraux clients/fournisseurs et ainsi décocher la coche "lettrage". Normalement, seuls les soldes seront repris sur le nouvel exercice (je vous déconseille toutefois cette méthode car elle comporte des risques et ne vous facilitera pas le suivi des encaissements/décaissements liés à votre activité).

Bon après-midi. Cordialement, Thibaut CLERMONT.

Berthion

Faut-il également affecter le résultat lors de l'étape A, avant de clore les comptes (en report à nouveau par exemple) ?

Thibaut Clermont

Bonjour,

Dans le cadre d'une société, le résultat comptable tel qu'il est dégagé à la clôture de l'exercice, sera approuvé et réparti au cours de l'exercice suivant. L'affectation du résultat au cours d'un exercice (N) n'a donc lieu que l'exercice comptable suivant (N+1).

Cordialement, Thibaut CLERMONT.