Le tableau de variation des capitaux propres

Lorsque les capitaux propres d’une société varient de manière importante d’un exercice sur l’autre, le Plan Comptable Général prévoit qu’une information doit être donnée dans l’annexe sous forme d’un tableau de variation des capitaux propres. Compta-Facile s’arrête sur cette notion en faisant un point complet et en répondant aux questions : qu’est-ce qu’un tableau de variation des capitaux propres ? Quand doit-il être effectué ? Comment le construire ?

Qu’est-ce qu’un tableau de variation des capitaux propres ?

Un tableau de variation des capitaux propres est un document présenté sous forme de tableau et qui fait état des divergences constatées entre la variation des capitaux propres au cours de l’exercice et le résultat de cette même période.

Il permet notamment d’isoler les variations constituant la résultante d’opérations de structure (augmentation ou diminution de capital, constitution de provisions réglementées, subventions d’investissements, changements de méthodes comptables, etc.) et de reconstituer le résultat de la période considérée à partir des variations des postes de capitaux propres.

Quand faut-il établir un tableau de variation des capitaux propres ?

Le tableau de variation des capitaux propres n’est pas rendu obligatoire par le Code de Commerce mais par le Plan Comptable Général (PCG) qui le prévoit en cas de variation significatives des capitaux propres empêchant toute comparaison avec l’exercice précédent.

C’est un document qui doit être inséré dans l’annexe des comptes sociaux, c’est-à-dire l’annexe des comptes annuels.

Comment construire un tableau de variation des capitaux propres ?

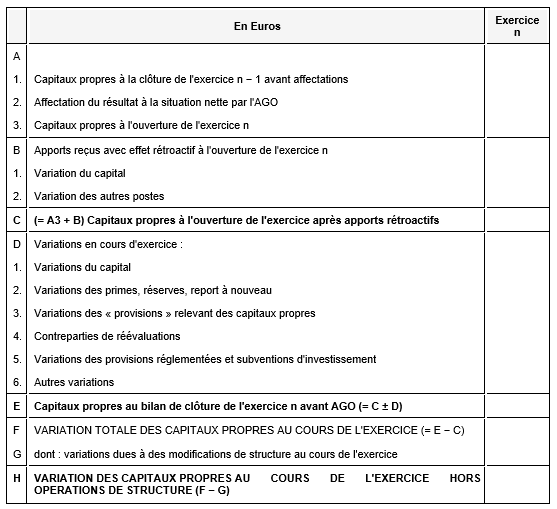

Aucun modèle de tableau de variation des capitaux propres n’est proposé par le PCG. En pratique, c’est celui réalisé par l’Autorité des Marchés Financiers (AMF) qui est utilisé. Voici comment se présente le modèle de tableau de variation des capitaux propres le plus utilisé dans les entreprises :

Ce tableau appelle les développements suivants de notre part :

A. 1. Comme l’indique cette ligne, doivent y figurer les capitaux propres à la clôture de l’exercice précédents avant affectation du résultat

4. Cette ligne doit comprendre les réévaluations pratiquées sur les immobilisations (réévaluation légale ou réévaluation de 1976)

6. Il convient de mentionner ici l’impact des changements de méthodes comptables sur les capitaux propres

H. Le montant figurant sur cette ligne doit correspondre au résultat comptable de l’exercice

Conclusion : le tableau de variation des capitaux propres doit être inséré dans l’annexe des comptes annuels lorsque les capitaux propres subissent des variations significatives rendant toute comparaison avec l’exercice précédent impossible.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Depuis la loi Lemoine de 2022, vous bénéficiez d'une liberté totale pour choisir et changer d'assurance emprunteur à tout moment, sans frais ni pénalités. Alors comment identifier les offres les plus avantageuses parmi […]

L'assurance vie reste l'un des placements préférés des Français. Aujourd'hui, elle compte près de 18 millions de souscripteurs à travers l'Hexagone, ce qui représente près de 25 % de la population. Face à […]

Les entrepreneurs indépendants, les commerçants et les professions libérales bénéficient généralement d’une couverture de prévoyance obligatoire moins avantageuse que celle des salariés. Pour se protéger en cas de maladie ou d'accident, ainsi que […]

La partie rédactionnelle d’un business plan doit contenir des informations précises sur le projet de création ou de reprise d'entreprise. Compta-Facile vous propose d'aborder dans cet article ses étapes de construction de votre business plan.

1 commentaire

Révérien Bahati

Très instructif.