Le tableau des échéances des créances et des dettes

Certaines entreprises ont l’obligation d’établir, à la clôture de l’exercice, un tableau faisant état des échéances des créances et des dettes. Compta-Facile fait le point sur ce document comptable en répondant aux questions : qu’est-ce que le tableau des créances et dettes ? Quand faut-il l’établir ? Comment le construire ?

Qu’est-ce que le tableau des échéances des créances et des dettes ?

Le tableau des échéances des créances et des dettes est, comme son nom l’indique, un tableau dans lequel les créances et les dettes d’une entreprise sont classées en fonction de la durée restant à courir jusqu’à leur échéance.

Il recense des horizons différents selon la nature du poste concerné :

- Pour les créances :

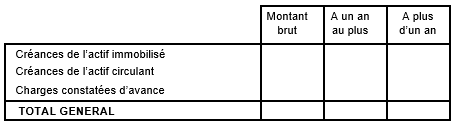

- Créances à un an au plus,

- Créances à plus d’un an,

- Pour les dettes :

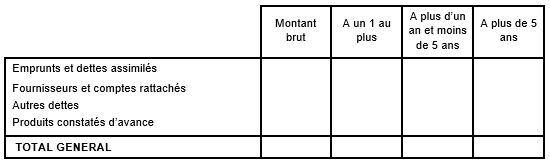

- Dettes à un an au plus,

- Dettes à plus d’un an et cinq ans au plus,

- Dettes à plus de cinq ans.

Quand faut-il fournir le tableau des échéances des créances et des dettes ?

Le tableau des échéances des créances et des dettes doit être souscrit à la clôture de l’exercice comptable lorsque l’information est significative (obligation prescrite par le Code de Commerce).

Il fait partie des éléments devant être insérés dans l’annexe comptable et déposés au greffe du tribunal de commerce chaque année. Bien entendu, les entreprises dispensées d’annexe n’ont pas à le produire.

Comment construire un tableau des échéances des créances et des dettes ?

Les deux volets composant le tableau des échéances des créances et des dettes sont présentés ci-dessous, avec les correspondances de comptes du PCG. L’état des créances ne comprend que des comptes qui présentent un solde débiteur et inversement pour l’état des dettes (il ne contient que des comptes créditeurs).

Etat des créances

Etat des dettes

Etat des créances et des dettes de l’annexe abrégée

Certaines entreprises sont autorisées à produire une annexe abrégée. Dans ce cas, les informations que contient l’annexe sont regroupées et son contenu fortement allégé. Voici comment se présente le tableau des créances et des dettes dans une annexe abrégée :

Etat des dettes de l’annexe abrégée

Etat des créances de l’annexe abrégée

Conclusion : l’état des échéances des créances et des dettes est un tableau qui doit être inséré dans l’annexe légale lorsque les informations qu’il contient sont significatives.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Depuis la loi Lemoine de 2022, vous bénéficiez d'une liberté totale pour choisir et changer d'assurance emprunteur à tout moment, sans frais ni pénalités. Alors comment identifier les offres les plus avantageuses parmi […]

L'assurance vie reste l'un des placements préférés des Français. Aujourd'hui, elle compte près de 18 millions de souscripteurs à travers l'Hexagone, ce qui représente près de 25 % de la population. Face à […]

Les entrepreneurs indépendants, les commerçants et les professions libérales bénéficient généralement d’une couverture de prévoyance obligatoire moins avantageuse que celle des salariés. Pour se protéger en cas de maladie ou d'accident, ainsi que […]

La partie rédactionnelle d’un business plan doit contenir des informations précises sur le projet de création ou de reprise d'entreprise. Compta-Facile vous propose d'aborder dans cet article ses étapes de construction de votre business plan.

Aucun commentaire.