Faire un cadrage de TVA : pourquoi, quand, comment ?

Toute entreprise a intérêt à faire un cadrage de TVA, que ce soit à l’occasion de la clôture d’un exercice comptable ou lors de l’établissement d’une déclaration de TVA. Compta-Facile vous indique : qu’est-ce qu’un cadrage de TVA ? Pourquoi en faire un ? Comment l’établir ?

Qu’est-ce qu’un cadrage de TVA ?

Un cadrage de TVA est représenté par l’établissement de différents tableaux permettant de vérifier :

- que la TVA collectée figurant dans les comptes 4457 corresponde bien au produit du chiffre d’affaires hors taxes par le taux de TVA en vigueur

⇒ On appelle cela le cadrage de TVA base par taux

- que les sommes indiquées dans les déclarations de TVA correspondent bien aux sommes présentes en comptabilité

⇒ On appelle cela le rapprochement entre les bases déclarées et les sommes figurant en comptabilité.

Quand faut-il faire un cadrage de TVA ?

A minima, le cadrage de TVA doit être effectué à la clôture de l’exercice comptable, afin notamment de s’assurer que le montant figurant dans le poste de TVA collectée soit correct. A ce titre, il fait partie des travaux d’inventaire et représente une étape indispensable permettant de faire son bilan comptable. Nous conseillons également fortement d’en établir un lorsque l’entreprise réalise une situation comptable intermédiaire. Enfin, il doit, à notre sens, être réalisé lors de l’établissement de toute déclaration de TVA, quel que soit le régime en la matière (CA12 ou CA3).

Le cadrage base par taux est établi avant la déclaration de TVA.

Le rapprochement entre les bases déclarées et la comptabilité est, quant à lui, effectué après la comptabilisation des écritures de TVA. Il permet, dans certain cas, d’obtenir la TVA à déclarer, par différence entre les sommes.

Pourquoi faire un cadrage de TVA ?

Le cadrage de TVA permet de s’assurer que l’entreprise n’a pas commis d’erreur lors de la saisie comptable et particulièrement qu’elle n’a pas effectué une inversion hors taxes – TVA (la TVA est enregistrée, par erreur, dans le compte de produits et la base hors taxes est comptabilisée dans le compte de TVA).

Par ailleurs, il va permettre de justifier les comptes de bilan de TVA collectée (compte 4457) et servira, à ce titre, de pièce justificative.

Son objectif est également de s’assurer que toutes les sommes dues ont bien été déclarées et seront bien reversées au Trésor Public. Il permet donc de vérifier que l’entreprise n’a pas commis de fraude à la TVA.

Comment faire un cadrage de TVA ?

Faire un cadrage TVA base par taux

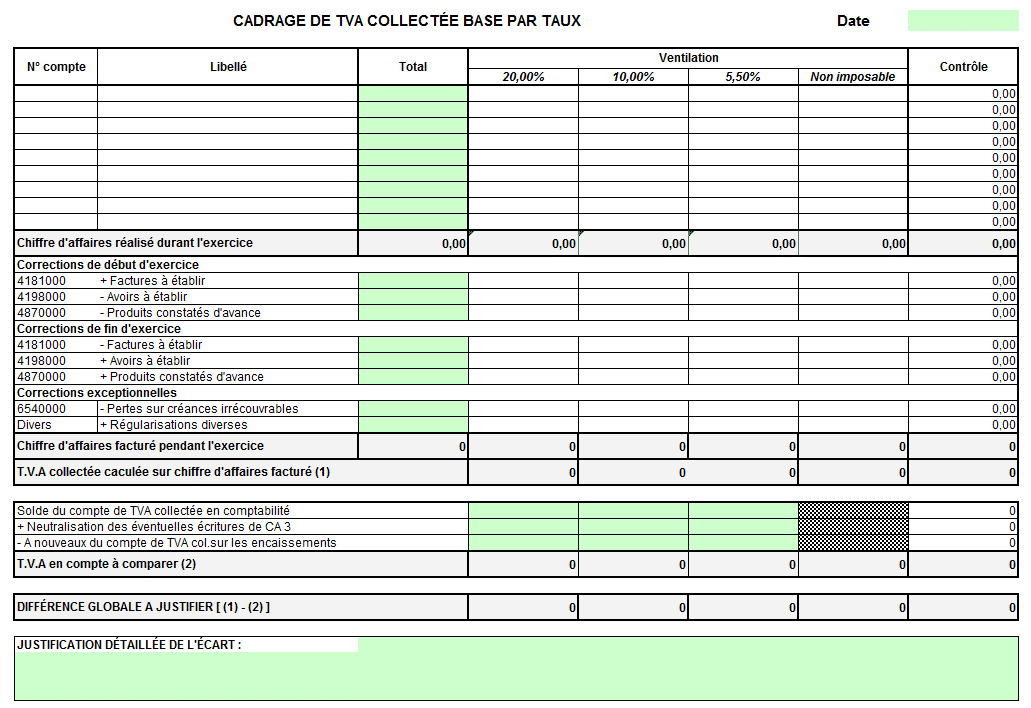

Pour faire un cadrage de TVA base par taux, vous n’aurez besoin que d’une édition de votre balance générale (correctement bornée) et d’un accès à la consultation de certains comptes. Voici un modèle de tableau de cadrage de TVA :

Il fait appel aux développements suivants :

- La colonne « Numéro de compte » doit contenir tous les comptes de produits (comptes de la classe 7) et également certains de la classe 6 qui génèrent de la TVA collectée comme le compte 665 « Escomptes accordés » ;

- La colonne « Ventilation » comprend la répartition des montants hors taxes présents dans les comptes 7 (et quelques comptes de classe 6) en fonction du taux de TVA applicable ou d’une exonération spécifique (opérations non imposables, livraisons intracommunautaires, exportations) ;

- Les encarts « Corrections de début d’exercice » et « Corrections de fin d’exercice » ne comprennent que des données hors taxes liées aux écritures d’inventaire de l’année en cours et celles de l’année précédente qui ont été extournées au début de l’année ;

- La ligne « TVA collectée calculée sur le chiffre d’affaires facturé » correspond au produit : chiffre d’affaires facturé pendant l’exercice multiplié par le taux de TVA (c’est donc le montant de TVA théorique devant figurer dans les comptes 4457) ;

- La ligne « Solde du compte de TVA collectée en comptabilité » reprend les soldes des comptes de TVA appropriés tels qu’ils ressortent de la balance comptable générale (compte 4457) ) à la date où est établi le contrôle de TVA ;

- La ligne « Neutralisation des éventuelles écritures de CA3 » doit contenir les sommes de TVA collectée qui auraient déjà été déclarée dans une précédente déclaration de TVA (cette somme devant figurer au débit du compte 4457 concerné, il convient de la rajouter afin de la neutraliser) ;

- La ligne « A nouveaux de compte de TVA col. sur les encaissements » ne concerne que les entreprises dont la TVA collectée est exigible sur les encaissements. Elles doivent indiquer ici le solde de TVA du début de l’exercice (c’est celui qui figure sur la balance générale définitive établie au titre de la clôture de l’exercice précédent).

L’enjeu est le suivant : la ligne « différence globale à justifier » doit comporter un montant nul.

Faire un rapprochement entre les bases déclarées et la comptabilité

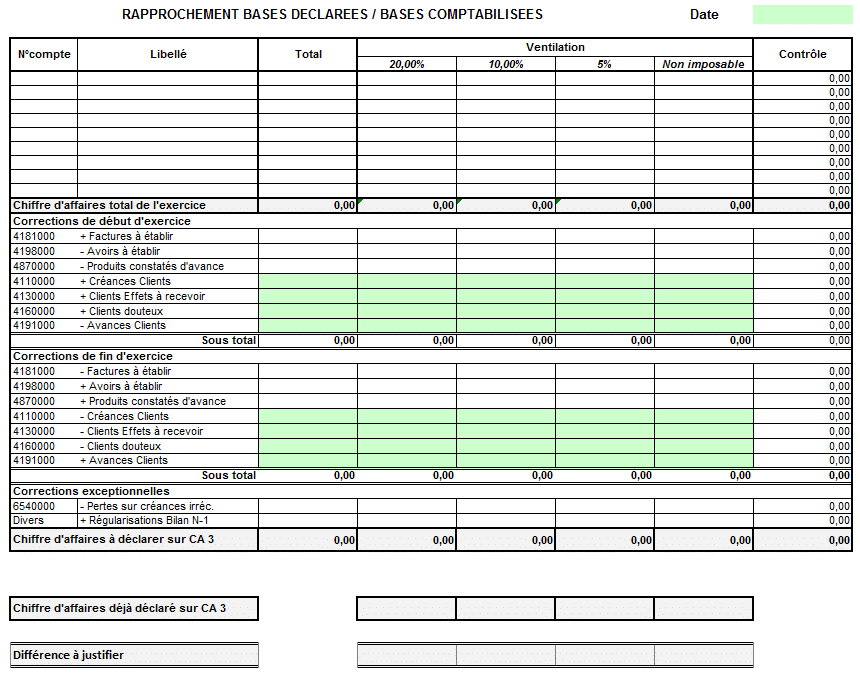

Pour faire un rapprochement entre les bases déclarées et la comptabilité, il sera nécessaire d’avoir effectué au préalable un contrôle de TVA base par taux et d’avoir établi les déclarations de TVA de l’exercice (CA3 ou CA12). Certaines informations sont d’ailleurs reprises du tableau précédent. Ce rapprochement ne concerne que les entreprises qui collectent leur TVA selon les encaissements (contrairement aux débits) car un « solde de TVA » figurera en compte. Il s’agit généralement des entreprises qui effectuent des prestations de services pour lesquels des créances clients existent au bilan.

Voici un modèle de tableau de rapprochement entre les bases déclarées et les bases comptabilisées :

Voici ce qu’il faut savoir à son sujet :

- La colonne « Numéro de compte » et les lignes « Factures à établir », « Avoirs à établir », « Produits constatés d’avance » et « Perte sur créances irrécouvrables » comprennent les mêmes informations que celles figurant dans le tableau de cadrage de TVA base par taux (les informations nouvelles sont celles remplies en vert) ;

- Les lignes « Créances clients », « Clients effets à recevoir », « clients douteux » et « Avances et acomptes clients » comportent des données hors taxes et correspondent aux créances en compte à la date d’établissement du cadrage (c’est-à-dire aux sommes non encore encaissées). Attention, seuls les clients dont la TVA est exigible sur les encaissements doivent y être mentionnés (les montant figurant sur ces lignes ne correspondent donc pas forcément au solde du compte 411 retranché de la TVA et figurant dans la balance générale) ;

- La ligne « Chiffre d’affaires déjà déclaré sur CA3 » (ou CA12) comprend l’ensemble du chiffre d’affaires de l’exercice qui a déjà été porté dans des déclarations de TVA (il convient de faire la somme des éléments figurant sur les différentes déclarations de TVA).

L’enjeu ici est également de faire en sorte que la ligne « différence à justifier » comporte un montant égal à 0. Ce rapprochement n’est pas à effectuer lorsque l’entreprise est assujettie à la TVA sur les débits étant donné que son chiffre d’affaires facturé est, en théorie, son chiffre d’affaires déclaré.

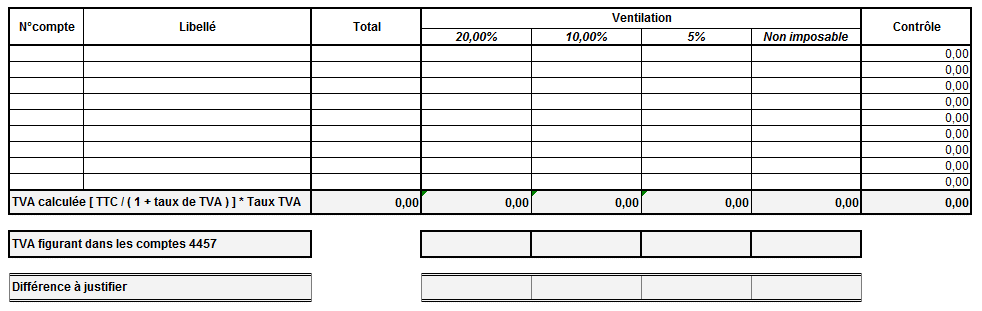

Enfin, un dernier contrôle peut être effectué pour les entreprises prestataires de services, après avoir saisi les écritures de TVA, il consiste à calculer une TVA sur le poste « clients » et à la comparer à la TVA figurant effectivement en compte 4457 :

Dans ce tableau, il convient de renseigner les sommes TTC issues de la balance générale.

Conclusion : le cadrage de TVA est un contrôle indispensable pour les entreprises qui sont assujetties à cet impôt.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Depuis la loi Lemoine de 2022, vous bénéficiez d'une liberté totale pour choisir et changer d'assurance emprunteur à tout moment, sans frais ni pénalités. Alors comment identifier les offres les plus avantageuses parmi […]

L'assurance vie reste l'un des placements préférés des Français. Aujourd'hui, elle compte près de 18 millions de souscripteurs à travers l'Hexagone, ce qui représente près de 25 % de la population. Face à […]

La partie rédactionnelle d’un business plan doit contenir des informations précises sur le projet de création ou de reprise d'entreprise. Compta-Facile vous propose d'aborder dans cet article ses étapes de construction de votre business plan.

Les entrepreneurs indépendants, les commerçants et les professions libérales bénéficient généralement d’une couverture de prévoyance obligatoire moins avantageuse que celle des salariés. Pour se protéger en cas de maladie ou d'accident, ainsi que […]

11 commentaires

Coralie

Bonjour, je voulais savoir pourquoi le cadrage de TVA ne prend en compte que le chiffre d'affaires (base de calcul de la TVA collectée) et non pas également les achats (base de calcul de la TVA déductible) ? Pourquoi ne vérifie t on pas le total de la TVA déductible de l'exercice déclaré et celle enregistrée en comptabilité ?

Merci d'avance pour votre réponse.

Thibaut Clermont

Bonjour,

Le type de cadrage TVA présenté dans cet article ne concerne que la TVA collectée. Mais vous pouvez cadrer également la TVA déductible. La logique est la même, sauf que vous reprendrez les comptes de charges (et non les comptes de produits) ainsi que les comptes de TVA déductibles (et non les comptes de TVA collectée).

Bonne journée. Cordialement, Thibaut CLERMONT.

REBELO Shirley

Bonjour,

Je trouve l'outil ci-dessus vraiment bien.

Pourriez-vous mettre en place un fichier à télécharger?

Merci d'avance pour votre réponse

Thibaut Clermont

Bonjour,

Je vais y travailler, il sera en ligne très prochainement.

Bonne journée. Cordialement, Thibaut CLERMONT.

RAYMOND Maurice

Bonjour,

Concernant la balance des comptes de TVA à la clôture de l'exercice, est-il correct de dire que seul doit subsister le solde du compte 44551"TVA à décaisser", et qu'il doit correspondre au versement à effectuer le premier mois de N+1.

D'avance merci,

Cordialement

Thibaut Clermont

Bonjour,

Non, pas forcément car cela dépend du type d'exigibilité de votre TVA (TVA collectée exigible sur les débits ou sur les encaissements). Si votre TVA est exigible sur les débits (la TVA doit être déclarée dès qu'elle est facturée), vos comptes 4457 seront effectivement soldés. En revanche, si votre TVA est exigible sur les encaissements (la TVA doit être déclarée dès qu'elle a été encaissée - c'est le cas des prestataires de services en général), des montants peuvent subsister dans les comptes de TVA collectée 4457. Il s'agira de la TVA grevant les créances clients non encore encaissées à la date couverte par la déclaration de TVA.

Bon weekend. Cordialement, Thibaut CLERMONT.

RAYMOND Maurice

Bonjour,

Merci pour cette explication très claire....

Cordialement

Chabani

Bonjour,

Très belle analyse et explications détaillées.

Auriez-vous un fichier téléchargeable s'il vous plaît ?

Bien cordialement

Thibaut Clermont

Bonjour et merci.

Je travaille actuellement sur l'élaboration d'un fichier de la sorte en format Excel. Je vous avertirai dès qu'il sera disponible.

Bonne journée. Cordialement, Thibaut CLERMONT.

Anne

Bonjour Monsieur,

Auriez-vous à ce jour réalisé ce fichier excel.

Cordialement.

Aurel

Bonjour,

Très belle analyse et explications détaillées.

Auriez-vous déjà les fichiers téléchargeable s’il vous plaît ?

Bien cordialement

PoPola

Bonjour,

Merci pour les explications.

Je ne comprends pourquoi les PCA sont retraités de la base du chiffre d'affaires. En principe, les PCA de l'exercice sont neutralisés en N avec l'écriture à la clôture. Pourquoi les retirer une deuxième fois de la base chiffre d'affaires utilisé pour le cadrage ?

Thibaut Clermont

Bonjour,

Les produits constatés d'avance de fin d'exercice sont rajoutés dans le tableau de cadrage TVA. Cela permet de neutraliser le débit dont l'écriture ne comporte aucune ligne de TVA.

Bonne journée. Cordialement, Thibaut CLERMONT.

Fafa

Bonjour,

Merci pour ces explications,

Comment pourrais-je avoir ce fichier de cadrage TVA sous excel ?

Cordialement.

LOZAHIC Pascale

Bonjour,

Merci pour toutes vos explications ; où pourrais-je trouver le fichier excel du document que vous présentez ?

bien cordialement,

Kelly

Bonjour,

Merci pour ces explications très intéressantes.

Comment pourrais-je obtenir ce cadrage sous format excel ?

Cordialement.

Morgane

Bonjour,

Serait-il possible d'avoir le fichier sous format excel afin de voir apparaître les formules ?

Merci d'avance pour votre réponse

Cordialement. Morgane

Lison Jacquet

Bonjour Morgane,

Non, malheureusement, nous ne pouvons pas produire un tel fichier.

S'il y a un calcul que vous ne comprenez pas, n'hésitez pas à demander.

Bonne journée à vous.