La balance générale

La balance générale est un document comptable qui récapitule tous les comptes utilisés par une entreprise au cours d’une période donnée. Elle est très utilisée car elle permet d’obtenir une information rapide et synthétique des comptes d’une entité. Compta-Facile vous propose une fiche répondant aux questions : qu’est ce qu’une balance générale ? A quoi sert-elle ?

Qu’est-ce qu’une balance générale ?

Une balance générale est une balance comptable qui reprend l’ensemble des comptes utilisés dans le plan comptable d’une entreprise qui ont été mouvementés au cours de l’exercice. Il s’agit des comptes de bilan et des comptes de gestion parmi lesquels on recense notamment :

- Les comptes de capitaux (classe 1),

- Les comptes d’immobilisations (classe 2),

- Les comptes de stocks et en-cours (classe 3),

- Les comptes de tiers (classe 4),

- Les comptes financiers (classe 5),

- Les comptes de charges (classe 6),

- Les comptes de produits (classe 7).

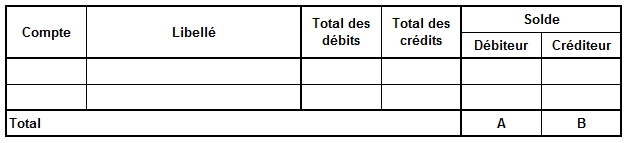

Une balance générale doit présenter un certain nombre d’informations et, à minima :

- Le numéro de compte général,

- Son libellé,

- Le total des mouvements au débit,

- Le total des mouvements au crédit,

- Le solde du compte (débiteur ou créditeur).

Voici un modèle de balance générale :

Une balance générale est obligatoirement équilibrée. Cela signifie que le total de la colonne « débits » est forcément égal à celui de la colonne « crédits » (ou, dans notre exemple, « solde débiteur » et « solde créditeur »). A défaut, elle est déséquilibrée et la cause doit en être recherchée.

A quoi sert une balance générale ?

Avant tout, il convient de souligner ici que la balance générale ne fait pas partie des documents obligatoires en comptabilité (comme peuvent l’être le grand-livre, le livre-journal ou encore les comptes annuels).

La balance générale est un état qui fournit une information synthétique sur chaque compte faisant partie du plan comptable d’une entreprise en indiquant son solde. Son analyse va permettre :

- d’identifier très rapidement les soldes anormaux pouvant être la conséquence d’une erreur d’imputation comptable (comptes de charges ou comptes d’actifs créditeurs, comptes de produits ou comptes de passifs débiteurs) ;

- de mettre en évidence les variations de certains postes d’une année sur l’autre et de les justifier ou, le cas échéant, de les corriger (la comparaison entre les postes est appelée « révision analytique »).

Dans la plupart des cas, la balance générale est éditée à l’occasion de la clôture de l’exercice ou lors de l’établissement d’une situation comptable intermédiaire avant les travaux de révision (cet état est appelé « balance générale de révision« ) puis après (elle est alors appelée « balance générale définitive« ). Elle tire ses informations du grand-livre, lui-même alimenté par la saisie comptable. La balance générale définitive va notamment servir de matières premières à la production des comptes annuels.

Elle peut également être éditée tous les mois, tous les trimestres ou tous les ans pour aider à établir les déclarations de TVA. Les cabinets comptables s’appuient généralement sur cet état pour effectuer leurs contrôles en matière de TVA : contrôle « base par taux », rapprochement entre les bases déclarées et les sommes figurant en comptabilité, etc. Le motif est toujours le même : la balance générale donne une informatique globale et synthétique.

Enfin, la balance générale met en évidence la relation entre le bilan et le compte de résultat : la différence entre les comptes de classe 7 et ceux de classe 6 va constituer le résultat comptable inscrit au débit du compte 120 ou au crédit du compte 129 (qui représente, par ailleurs, la variation des capitaux propres).

Quelle est la différence entre une balance générale, une balance auxiliaire et une balance âgée ?

La balance générale reprend tous les comptes généraux du plan de comptes de l’entreprise tandis que la balance auxiliaire et la balance âgée ne vont recenser que les comptes de tiers ou, autrement dit, les comptes clients et fournisseurs. Au sein d’entre eux, l’entreprise devra veiller à bien « individualiser » ses contacts en créant des comptes auxiliaires qui seront rattachés aux comptes généraux adéquats (le compte 401 pour les fournisseurs et le compte 411 pour les clients).

Enfin, la balance âgée va apporter une précision supplémentaire par rapport à la balance auxiliaire : elle porte sur l’exigibilité et l’échéance des factures en nombre de jours.

A lire également sur le thème des documents comptables :

Conclusion : la balance générale est un document comptable non obligatoire qui recense tous les comptes utilisés par une entreprise et faisant l’objet d’au moins un mouvement pendant une période donnée.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Depuis la loi Lemoine de 2022, vous bénéficiez d'une liberté totale pour choisir et changer d'assurance emprunteur à tout moment, sans frais ni pénalités. Alors comment identifier les offres les plus avantageuses parmi […]

L'assurance vie reste l'un des placements préférés des Français. Aujourd'hui, elle compte près de 18 millions de souscripteurs à travers l'Hexagone, ce qui représente près de 25 % de la population. Face à […]

Les entrepreneurs indépendants, les commerçants et les professions libérales bénéficient généralement d’une couverture de prévoyance obligatoire moins avantageuse que celle des salariés. Pour se protéger en cas de maladie ou d'accident, ainsi que […]

La partie rédactionnelle d’un business plan doit contenir des informations précises sur le projet de création ou de reprise d'entreprise. Compta-Facile vous propose d'aborder dans cet article ses étapes de construction de votre business plan.

1 commentaire

Manuella Katz

Bonjour, je ne sais pas comment corriger cette erreur : les totaux affichés dans la balance (et donc dans le GL, bilan et CR) sont inférieurs aux totaux des charges (achat) et produits (vente).

Comment puis-je corriger cela ?

Thibaut Clermont

Bonjour,

Vous pouvez essayer de lancer un "recalcul des cumuls" dans votre logiciel de comptabilité.

Ce dernier mettra à jour tous les soldes de votre comptabilité (comptes généraux, comptes auxiliaires) et vous avertira des déséquilibres qu'il a identifiés.

Bonne journée. Cordialement, Thibaut CLERMONT.