Le tableau des immobilisations, amortissements et dépréciations

Les entreprises qui n’en sont pas dispensées doivent insérer, dans leur annexe comptable, un état des immobilisations, des amortissements et des dépréciations. Compta-Facile s’attarde sur ce document et répond aux questions : qu’est-ce que le tableau de variation des immobilisations, des amortissements et des dépréciations ? Quand faut-il l’établir ? Comment le construire ?

Qu’est-ce que le tableau des immobilisations, amortissements et dépréciations ?

Le tableau des immobilisations, des amortissements et des dépréciations est un tableau de passage qui permet de justifier les mouvements ayant affecté les différents postes de l’actif immobilisé (comptes de la classe 2) ainsi que les postes d’amortissements et de dépréciations (comptes des classes 28 et 29).

Il permet notamment d’effectuer un rapprochement entre les valeurs comptables à l’ouverture et à la clôture de l’exercice et de reconstituer les mouvements intervenus entre les deux (prise en compte des entrées et sorties).

Quand faut-il établir le tableau des immobilisations, amortissements et dépréciations ?

Le tableau des immobilisations, amortissements et dépréciations doit être établi lors de la clôture d’un exercice comptable, à l’occasion de l’établissement des comptes annuels. Sa présence est exigée par le Code de Commerce et le Plan Comptable Général (PCG).

Il est inséré dans l’annexe comptable et sera déposé, au même titre que le bilan et le compte de résultat, au greffe du tribunal de commerce.

A savoir : certaines entreprises sont dispensées d’annexe comptable (micro-entreprises au sens économique) tandis que d’autres bénéficient de mesures de simplification (petites entreprises).

Comment construire le tableau des immobilisations tableau des immobilisations, amortissements et dépréciations ?

Par commodité, ce tableau est généralement scindé en trois parties :

- Le tableau des immobilisations,

- Le tableau des amortissements,

- Et le tableau des dépréciations.

Construire le tableau des immobilisations

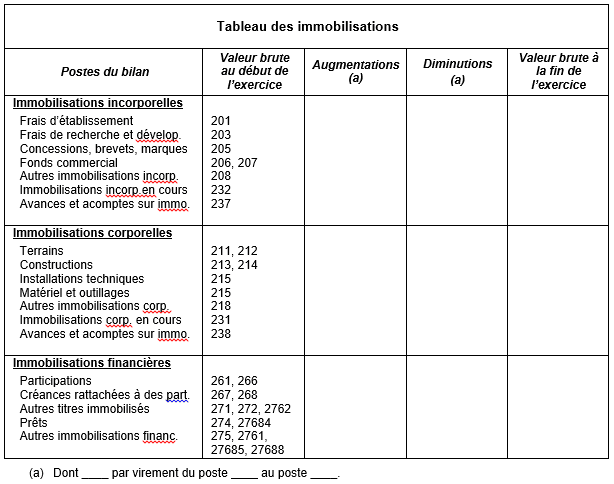

Le tableau des immobilisations doit donner une information, pour chaque catégorie d’immobilisation, sur la valeur comptable présente à l’ouverture (évaluation initiale de l’immobilisation), les entrées intervenues au cours de l’exercice, les sorties de la même période (cession d’immobilisations ou mises au rebut), les variations résultant des réévaluations ainsi que les autres variations apparues (postes à postes).

Dans l’annexe de base ou l’annexe simplifiée, le tableau des immobilisations peut se présenter de la façon suivante :

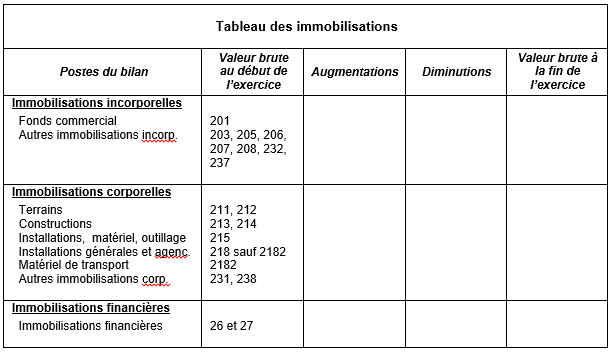

Dans l’annexe abrégée, des regroupements peuvent être opérés :

Construire le tableau des amortissements

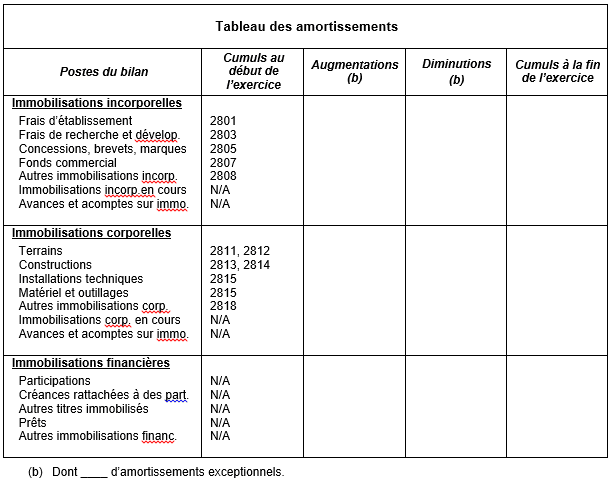

Le tableau des amortissements doit fournir des informations sur les valeurs brutes à l’ouverture d’amortissements ainsi que leurs valeurs à la clôture de l’exercice en distinguant notamment ceux qui ont été pratiqués en vertu de l’application de la législation fiscale (amortissements dérogatoires notamment).

Voici une présentation possible pour l’annexe de base :

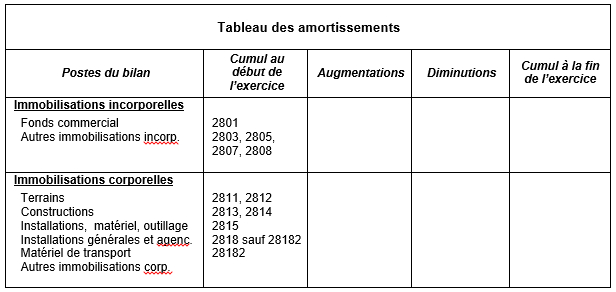

Et pour l’annexe abrégée :

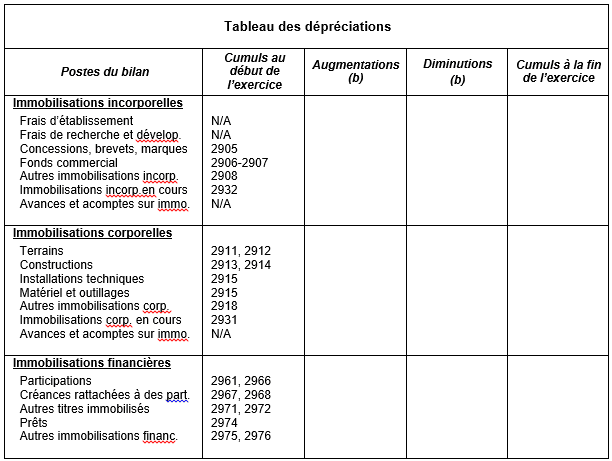

Construire le tableau des dépréciations

Les informations à faire figurer dans le tableau des dépréciations sont les mêmes que celles prévues pour les amortissements. Dans l’annexe de base ou l’annexe simplifié, il peut être présenté de la manière suivante :

Et voici sa présentation pour l’annexe abrégée (on notera ici qu’il ne comprend pas que les postes d’immobilisations mais les postes d’actifs au sens large du terme) :

Conclusion : les entreprises tenues d’établir une annexe doivent y insérer un tableau des immobilisations, des amortissements et des dépréciations. Il peut être établi à l’aide d’un logiciel de gestion des immobilisations soigneusement sélectionné (pour plus d’informations : choisir son logiciel de gestion des immobilisations).

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Depuis la loi Lemoine de 2022, vous bénéficiez d'une liberté totale pour choisir et changer d'assurance emprunteur à tout moment, sans frais ni pénalités. Alors comment identifier les offres les plus avantageuses parmi […]

L'assurance vie reste l'un des placements préférés des Français. Aujourd'hui, elle compte près de 18 millions de souscripteurs à travers l'Hexagone, ce qui représente près de 25 % de la population. Face à […]

La partie rédactionnelle d’un business plan doit contenir des informations précises sur le projet de création ou de reprise d'entreprise. Compta-Facile vous propose d'aborder dans cet article ses étapes de construction de votre business plan.

Les entrepreneurs indépendants, les commerçants et les professions libérales bénéficient généralement d’une couverture de prévoyance obligatoire moins avantageuse que celle des salariés. Pour se protéger en cas de maladie ou d'accident, ainsi que […]

Aucun commentaire.