Le besoin en fonds de roulement (BFR) dans le business plan

Le besoin en fonds de roulement (plus connu sous le sigle BFR) est une donnée fondamentale du business plan. Sa mauvaise estimation est l’une des principales causes de disparition des entreprises. Cet indicateur financier doit être estimé dans tous les projets, quels qu’ils soient. Toutefois, les calculs qu’il occasionne sont plus ou moins complexes selon l’envergure du projet, ses spécificités ainsi que la structure des coûts de l’entreprise. Compta-Facile y consacre une publication organisée autour du sommaire suivant :

- Qu’est-ce que le besoin en fonds de roulement prévisionnel ?

- Comment calcule-t-on un BFR dans un business plan ?

- Comment financer son BFR prévisionnel ?

- Comment intégrer le BFR dans le business plan ?

- Exemple de calcul de BFR.

Qu’est-ce que le besoin en fonds de roulement d’un business plan ?

Définition du BFR prévisionnel

Le besoin en fonds de roulement (BFR) figurant dans un business plan représente :

- Les sommes d’argent que l’entreprise devra réunir

- Afin de couvrir un besoin financier

- Résultant du décalage dans le temps

- Entre les flux de trésorerie entrants et les flux de trésorerie sortants.

Dans le cadre d’une création ou d’une reprise d’entreprise, un business plan est établi sur la base de prévisions. N’étant pas forcément réalistes ni prédictives, elles peuvent s’éloigner de la réalité, c’est pourquoi on parle, en général, de besoin en fonds de roulement prévisionnel dans un business plan.

Besoin d’y voir clair pour développer votre entreprise ? Notre workshop spécial entrepreneurs est fait pour vous !

Besoin en fonds de roulement et business plan

Pour les entreprises en cours de création/reprise (comme pour les entreprises en activité d’ailleurs), le BFR est justifié par les :

- Factures émises aux clients et qui ne sont pas payées au comptant (un délai de paiement peut être accordé) ;

- Factures reçues des fournisseurs réglées avec un différé (15 jours, 30 jours, fin de mois, etc.) ;

- Stocks constitués afin de satisfaire la demande mais qui ne sont pas instantanément écoulés.

Comment calculer le besoin en fonds de roulement (BFR) dans un business plan ?

Le calcul du BFR initial dans le business plan

Dans un business plan, le besoin en fonds de roulement doit tout d’abord être estimé au lancement de l’activité. En effet, dès le commencement du projet, l’entreprise aura un besoin à financer à court terme (stocks, frais payables d’avance, TVA…). Voici comment calculer le besoin en fonds de roulement initial dans un business plan :

Les investissements en biens durables (immobilisations notamment) ne sont pas inclus dans le BFR puisqu’ils concernent le long terme. Ils contribuent à former le fonds de roulement net global et seront financés différemment.

Le calcul du BFR annuel dans le business plan

Le besoin en fonds de roulement doit être estimé au titre de chaque année prévue dans le business plan (généralement 3). Dans cette configuration, la formule de calcul du BFR est la suivante :

Chaque variable de calcul a son propre calcul que nous détaillons ci-dessous :

- Créances clients (BFR) = chiffre d’affaires prévisionnel TTC x délais de paiement accordés aux clients / 360

- Dettes fournisseurs (BFR) = achats TTC x délais de paiement obtenus des fournisseurs / 360

- Stocks (BFR) = stocks moyens x délais de rotation des stocks / 360

Les ratios d’analyse du BFR dans le business plan

De nombreux ratios existent en matière d’analyse du besoin en fonds de roulement. Le plus pertinent, selon nous, est le ratio de rotation du BFR :

Ce ratio permet de mesurer en pourcentage la proportion de chiffre d’affaires qui va être gelée afin de financer le cycle d’exploitation de l’entreprise.

Comment financer le besoin en fonds de roulement (BFR) dans son business plan ?

Le BFR reflète l’entendue des besoins de financement à court terme de l’entreprise. Il peut être :

- Positif (lorsque les stocks et les créances clients sont supérieurs aux dettes fournisseurs)

Dans ce cas de figure, l’entreprise « a plus d’argent dehors qu’il lui en reste à payer « . Le BFR fait alors naître un besoin financier à combler avec des ressources appropriées : apports en comptes courants, crédit bancaire à court terme, découvert bancaire ponctuel, escompte ou affacturage… Il peut également être couvert par l’excédent dégagé par les capitaux permanents sur l’actif immobilisé (c’est le fonds de roulement net global). S’il n’est pas financé en totalité, il va contribuer à dégrader la situation financière de l’entreprise et notamment l’état de sa trésorerie nette.

- Négatif (lorsque les dettes fournisseurs sont prépondérantes)

Ici, on ne parle plus de « besoin » mais de « ressource » en fonds de roulement. L’entreprise encaisse ses créances plus vite qu’elle ne paie ses fournisseurs et écoule ses stocks. Assez rare en pratique, cette situation concerne essentiellement les commerces de détail effectuant des ventes au comptant à des particuliers ainsi que les activités de bar, restauration, etc. Le BFR ne doit donc pas être financé et l’exploitation apporte des ressources qui vont permettre d’augmenter la trésorerie de l’entreprise.

Un besoin en fonds de roulement positif n’est pas alarmant, c’est une situation tout à fait normale et, qui plus est, courante pour la plupart des entreprises.

Comment intégrer le besoin en fonds de roulement (BFR) dans un business plan ?

Tableau de calcul du besoin en fonds de roulement

S’agissant d’une donnée essentielle du prévisionnel financier, le BFR fait généralement l’objet d’un calcul à part et d’une présentation individualisée. Il est possible d’avoir recours à un tableau dont voici un modèle :

Intégration du BFR dans le plan de financement

Le BFR est une donnée calculée qui va être intégrée, avec la capacité d’autofinancement prévisionnelle, dans un autre tableau important de la partie financière du business plan : le plan de financement prévisionnel. Plus précisément, ce sont les variations du BFR d’une année sur l’autre (N/N+1 et N+1/N+2) qui vont alimenter cet état dont voici un extrait :

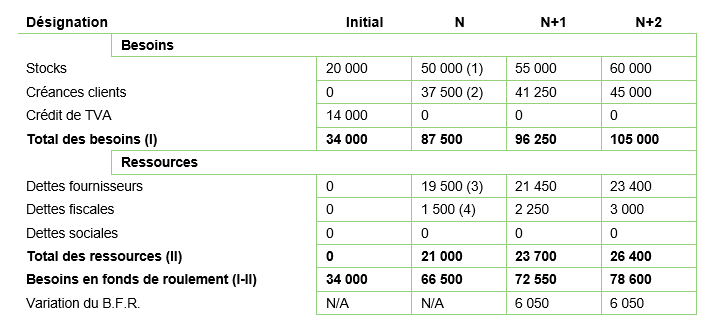

Exemple de calcul de besoin en fonds de roulement dans un business plan

Une entreprise espère réaliser un chiffre d’affaires de 500 000 euros hors taxes la 1ère année, 550 000 euros la 2ème année et 600 000 euros la 3ème année (TVA = 20%). Il sera réparti de façon linéaire sur l’année. Elle exerce une activité d’achat-revente et ses achats de marchandises représentent 60% du chiffre d’affaires, soit 300 000 euros hors taxes. Au niveau des délais de règlement :

- 50% des clients lui régleront ses factures sous 15 jours (les 50% restants paieront à 30 jours), ce qui porte le délai de paiement clients moyen à 22,5 jours ;

- 70% des fournisseurs seront payés à 15 jours et 30% à 30 jours, soit un délai de paiement fournisseurs de 19,5 jours.

Au démarrage de l’activité, elle achète un stock de marchandises de 20 000 euros hors taxes (TVA = 20%) et doit investir dans des biens durables pour 50 000 euros (TVA = 20%). Elle effectue une demande de remboursement de crédit de TVA pour la totalité de la TVA déductible soit 14 000 euros [ ( 20 000 + 50 000 ) x 20% ]. L’entreprise estime ses stocks moyens à deux mois d’achats chaque année.

Après avoir réalisé son compte de résultat prévisionnel, elle s’aperçoit que son bénéfice avant impôt sera de 10 000 euros la 1ère année, 15 000 euros la 2ème année et 20 000 euros la 3ème année (soumis à l’impôt sur les sociétés au taux réduit de 15%).

Voici le détail du calcul du BFR pour cet exemple :

Précisions sur les renvois :

(1) 500 000 x 60 % x ( 2 / 12 )

(2) 500 000 x ( 1 + 20% ) x ( 22,5 / 360 )

(3) 500 000 x 60 % x ( 1 + 20% ) x ( 19,5 / 360 )

(4) 10 000 x 15%

Par mesure de simplification, nous supposons que la TVA est collectée et reversée au Trésor Public immédiatement chaque mois, sans délai de paiement ; ce qui n’est pas le cas en réalité puisque même dans le régime normal, la TVA due au titre d’un mois est déclarée et payée le mois suivant. Par conséquent, la dette de TVA du au titre du dernier mois de chacun des exercices N, N+1 et N+2 devrait normalement figurer dans la ligne « Dettes fiscales ». Pour plus d’informations à ce sujet : comment traiter la TVA dans un business plan ?

Conclusion : le besoin en fonds de roulement (BFR) est un indicateur financier essentiel du business plan. Il fait l’objet d’un calcul séparé et alimente directement le plan de financement prévisionnel. Il doit absolument être financé, faute de quoi il mènera l’entreprise à sa perte.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Tout porteur de projet établissant un business plan ou un prévisionnel financier peut se faire accompagner par un Expert-comptable pour réaliser son dossier de financement. Compta-Facile vous présente les intérêts d'un tel recours ainsi que les modalités de déroulement de la mission de l'expert-comptable.

Réussir son prévisionnel financier nécessite une bonne préparation et une minutieuse conception. Faire un bon prévisionnel peut parfois s'avérer difficile mais la bonne pratique se résume souvent à faire preuve de bon sens. […]

Choisir un logiciel de business plan est une tâche qui peut s'avérer compliquée, tant l'offre est diversifiée. Compta-Facile répond à la question suivante : comment choisir son logiciel de business plan ?

Depuis la loi Lemoine de 2022, vous bénéficiez d'une liberté totale pour choisir et changer d'assurance emprunteur à tout moment, sans frais ni pénalités. Alors comment identifier les offres les plus avantageuses parmi […]

Aucun commentaire.