La capacité d’autofinancement (CAF) dans le business plan

La capacité d’autofinancement (CAF) est un indicateur essentiel du business plan. La CAF prévisionnelle va servir de base au calcul de différents ratios. Elle doit être calculée dans tous les business plans, y compris pour les plus petits projets et même lorsque l’entreprise ne demande aucun prêt. Son calcul est généralement assez simple. Il est toutefois important de savoir à quoi elle correspond et quelle est son utilité. Compta-Facile a choisi de l’étudier ici dans ce dossier dont voici le sommaire :

- Qu’est-ce que la capacité d’autofinancement prévisionnelle ?

- Comment calcule-t-on la CAF dans un business plan ?

- A quoi sert la capacité d’autofinancement dans le business plan ?

- Comment intégrer la CAF dans le business plan ?

- Comment améliorer la CAF présentée dans un business plan ?

- Exemple de calcul de capacité d’autofinancement prévisionnelle

Qu’est-ce que la capacité d’autofinancement prévisionnelle (CAF) du business plan ?

Définition de la capacité d’autofinancement (CAF)

La capacité d’autofinancement (CAF) déterminée dans un business plan représente :

- Les ressources générées par une entreprise,

- Potentiellement encaissables,

- Directement issues de l’exploitation de l’activité,

- Permettant de rémunérer les actionnaires (dividendes), rembourser les dettes (fournisseurs, fiscales, sociales, financières…) et d’investir.

Distinction entre la CAF et un cash-flow

A la différence d’un cash-flow, la capacité d’autofinancement ne prend pas en compte les décalages dans le temps générés par les délais de paiement (clients, fournisseurs…) et par le délai de rotation des stocks. Il ne s’agit donc pas d’un flux de trésorerie à proprement parler mais bien d’une ressource théoriquement encaissable (le BFR prévisionnel n’est, par exemple, pas pris en considération).

Dans un business plan, la CAF est obtenue d’après un calcul basé sur des prévisions, devant être aussi précises et objectives que possible. Mais, comme toute estimation, une prévision est, par nature incertaine et il est fort probable qu’elle ne se réalise pas dans la même mesure. C’est pourquoi on parle ici de capacité d’autofinancement prévisionnelle.

Comment calculer la capacité d’autofinancement (CAF) dans son business plan ?

Deux méthodes existent pour calculer la CAF dans un business plan : la méthode soustractive ou la méthode additive (la plus utilisée en pratique car plus rapide à mettre en oeuvre). Les deux calculs sont basés sur des données « hors taxes » c’est-à-dire qui ne prennent pas en considération la TVA.

Calculer la CAF prévisionnelle avec la méthode soustractive

Les éléments rajoutés (+) représentent des charges calculées (charges non décaissables) tandis que ceux déduits (-) constituent des produits calculés (produits non encaissables). Les données sont puisées dans le compte de résultat prévisionnel.

Calculer la CAF prévisionnelle avec la méthode additive

L’EBE peut être obtenu depuis le tableau des soldes intermédiaires de gestion (SIG) ou directement depuis le chiffre d’affaires prévisionnel :

EBE = Chiffre d’affaires prévisionnel – Frais généraux prévisionnels + Subventions d’exploitation – Charges de personnel prévisionnelles – Impôts et taxes prévisionnels (sauf IS et TVA)

Cette méthode est toutefois peut utilisée pour calculer une CAF dans un business plan, car elle est plus complexe et plus longue.

A quoi sert la capacité d’autofinancement (CAF) dans le business plan ?

La CAF prévisionnelle est un indicateur étudié par deux lecteurs de business plan : les banquiers ou des investisseurs. Chacun d’entre eux utilisera des ratios financiers particuliers.

Intérêt de la CAF pour les banques

La capacité d’autofinancement prévisionnelle est importante pour le banquier, lorsqu’un prêt est envisagé. En effet, la CAF va permettre de déterminer la capacité de remboursement de l’entreprise (nombre d’années de CAF permettant à l’entreprise de rembourser ses dettes financières) et donc, indirectement, sa capacité d’endettement :

Dans ce ratio, on suppose que l’intégralité de la CAF sera consacrée au remboursement des dettes financières. Ce qui n’est pas toujours le cas étant donné qu’elle peut être utilisée pour financer des investissements ou encore pour verser des dividendes aux actionnaires. Il est important de prendre en compte ce paramètre.

Intérêt de la CAF pour les investisseurs

La CAF est également un indicateur essentiel pour les investisseurs, lorsque l’entreprise effectue une levée de fonds. La CAF prévisionnelle va, dans ce cas, leur indiquer le gain de ressources pour 100 euros de chiffre d’affaires :

La capacité d’autofinancement est une donnée qui doit être étudiée avec minutie.

Comment intégrer la capacité d’autofinancement dans un business plan ?

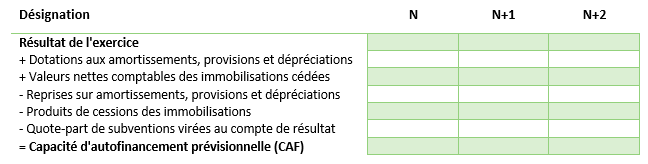

Tableau de calcul de la capacité d’autofinancement prévisionnelle

La capacité d’autofinancement peut être présentée de façon distincte des autres données du prévisionnel financier, dans un tableau de calcul dédié. En voici un modèle :

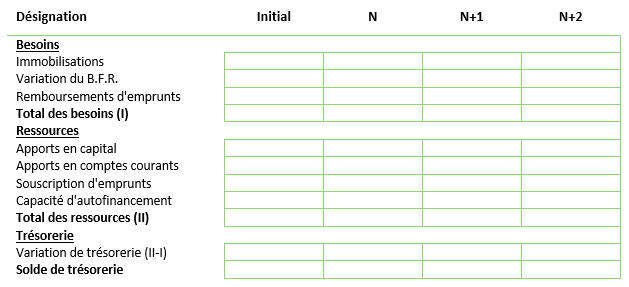

Intégration de la CAF dans le plan de financement

La CAF va être directement intégrée dans un tableau essentiel de la partie financière du business plan : le plan de financement prévisionnel. Elle représente une ressource qui va permettre de financer de nombreux besoins (investissements, variations du besoin en fonds de roulement, remboursement de prêts…). Voici un exemple de plan de financement :

Comment améliorer la CAF présentée dans le business plan ?

La capacité d’autofinancement (CAF) étant définie comme la différence entre les produits encaissables et les charges décaissables, il n’existe que deux moyens pour l’améliorer dans un business plan :

- Augmenter le chiffre d’affaires

Dans la mesure du possible et, tout en restant réaliste dans les prévisions, il convient d’analyser les répercussions d’une éventuelle hausse du prix du vente ou celles résultant de la mise en place d’un programme de fidélité (qui pourrait multiplier les commandes et donc faire progresser le chiffre d’affaires prévu). Il convient toutefois d’être prudent dans cette démarche puisqu’une modification du prix de vente peut avoir un impact sur le volume des ventes ; ce qui reviendra donc, au final, à diminuer le chiffre d’affaires…

- Optimiser la structure des coûts

L’analyse de la structure des coûts peut, dans certains cas, permettre de minimiser l’impact des charges décaissables, notamment lorsque les charges sont variabilisées. Le recours aux charges variables plutôt qu’aux charges fixes permet de limiter l’importance des frais engagés quel que soit le niveau de l’activité. Enfin, la dernière possibilité consiste à passer en revue toutes les charges du compte de résultat prévisionnel et à vérifier leur optimisation en termes de services et de coûts (notamment en matière d’assurance, de téléphonie, d’honoraires d’expert-comptable, etc.).

Exemple de calcul de CAF prévisionnelle dans un business plan

Voici le compte de résultat prévisionnel réalisé par un porteur de projet :

| Rubrique | N | N+1 | N+2 |

| Chiffre d’affaires | 768000 | 853606 | 902015 |

| Achats effectués de marchandises | 327600 | 379451 | 387484 |

| Variation de stock de marchandises | -25200 | -5927 | -1074 |

| Achats effectués de matières | 154140 | 143860 | 157762 |

| Variation de stock de matières | -2940 | 140 | -262 |

| Charges externes | 104208 | 101409 | 102208 |

| Impôts et taxes | 7722 | 7822 | 7922 |

| Charges de personnel | 96798 | 106773 | 114596 |

| Dotations aux amortissements | 5500 | 5500 | 5499 |

| Résultat d’exploitation | 100172 | 114578 | 127880 |

| Produits financiers | 0 | 0 | 0 |

| Charges financières | 2834 | 2271 | 1892 |

| Résultat financier | -2834 | -2271 | -1892 |

| Produits exceptionnels | 0 | 0 | 0 |

| Charges exceptionnelles | 0 | 0 | 0 |

| Résultat exceptionnel | 0 | 0 | 0 |

| Résultat courant | 97338 | 112307 | 125988 |

| Impôt sur les bénéfices | 20523 | 24265 | 27685 |

| Résultat de l’exercice | 76815 | 88042 | 98303 |

Voici le tableau de calcul de la CAF tel qu’il doit figurer dans le business plan :

| Rubrique | N | N+1 | N+2 |

| Résultat de l’exercice | 76815 | 88042 | 98303 |

| + Dotations aux amortissements, provisions et dépréciations | 5500 | 5500 | 5499 |

| + Valeurs nettes comptables des immobilisations cédées | 0 | 0 | 0 |

| – Reprises sur amortissements, provisions et dépréciations | 0 | 0 | 0 |

| – Produits de cessions des immobilisations | 0 | 0 | 0 |

| – Quote-part de subventions virées au compte de résultat | 0 | 0 | 0 |

| = Capacité d’autofinancement prévisionnelle (CAF) | 82315 | 93542 | 103802 |

Conclusion sur la capacité d’autofinancement (CAF)

Vous l’avez compris, c’est une donnée majeure du business plan. Elle doit être calculée de façon séparée et va notamment servir à alimenter le plan de financement prévisionnel. Elle va être analysée par le banquier lorsqu’un prêt est sollicité ou par les investisseurs lorsque des fonds sont soulevés.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

L'assurance vie reste l'un des placements préférés des Français. Aujourd'hui, elle compte près de 18 millions de souscripteurs à travers l'Hexagone, ce qui représente près de 25 % de la population. Face à […]

Depuis la loi Lemoine de 2022, vous bénéficiez d'une liberté totale pour choisir et changer d'assurance emprunteur à tout moment, sans frais ni pénalités. Alors comment identifier les offres les plus avantageuses parmi […]

La partie rédactionnelle d’un business plan doit contenir des informations précises sur le projet de création ou de reprise d'entreprise. Compta-Facile vous propose d'aborder dans cet article ses étapes de construction de votre business plan.

Les entrepreneurs indépendants, les commerçants et les professions libérales bénéficient généralement d’une couverture de prévoyance obligatoire moins avantageuse que celle des salariés. Pour se protéger en cas de maladie ou d'accident, ainsi que […]

Aucun commentaire.