Le passif du bilan comptable en détail

La contrepartie de l’actif du bilan comptable est le passif. Il comprend toutes les dettes de l’entreprises à l’égard de ses nombreux créanciers (associés, État, organismes sociaux, banques) qui lui permettent de financer ses actifs. Compta-Facile donne une définition du passif et présente ses principales composantes.

Définition du passif du bilan comptable

Le passif du bilan est un élément du patrimoine ayant une valeur économique négative pour l’entité. Il s’agit d’une obligation de l’entité à l’égard d’un tiers dont il est probable ou certain qu’elle provoquera une sortie des ressources au bénéfice de ce tiers, sans contrepartie au moins équivalente.

Le passif occupe la partie droite du tableau de bilan. Il est constitué des capitaux propres et du passif externe. Chaque partie est détaillée ci-dessous.

Les capitaux propres du bilan comptable

Ils sont également appelés « passifs internes ». Ils se décomposent comme suit :

- Somme des apports des associés (apports en capital), des bénéfices non distribués sous forme de dividendes (réserve légale, réserves statutaires, réserves libres, report à nouveau créditeur), des subventions d’investissement et des provisions réglementées ;

- Diminuée du report à nouveau débiteur (pertes antérieures n’ayant pas pu être imputées sur des réserves par exemple).

Remarque : les capitaux propres doivent apparaître au bilan avant affectation du résultat.

Le passif externe du bilan comptable

Le passif externe comprend :

- les provisions pour risques et charges,

- et les dettes.

Les provisions pour risques et charges

Les provisions pour risques et charges regroupent l’ensemble des passifs dont l’échéance ou le montant n’est pas fixé de façon précise :

- Provisions pour risques : ce sont des provisions couvrant les risques inhérents à l’activité de l’entreprise (garanties données aux clients, opérations réalisées en monnaie étrangère). Exemple : provisions pour litige avec des clients, salariés, fournisseurs ou encore des provisions pour perte de change) ;

- Provisions pour charges : il s’agit principalement des provisions pour restructuration, provisions pour renouvellement ou encore des provisions pour charges à répartir sur plusieurs exercices (liste non exhaustive).

Les dettes

Cette rubrique, généralement désignée sous le terme « passif circulant« , englobe tout le passif certain c’est-à-dire :

- Les dettes dont le montant et l’échéance sont connus (emprunts auprès des établissements de crédit, emprunts obligataires, dettes envers les fournisseurs, factures non parvenues, dettes fiscales et dettes sociales) : ce sont les dettes ;

- Les dettes dont le montant ou l’échéance sont estimables avec une faible incertitude : ce sont les charges à payer.

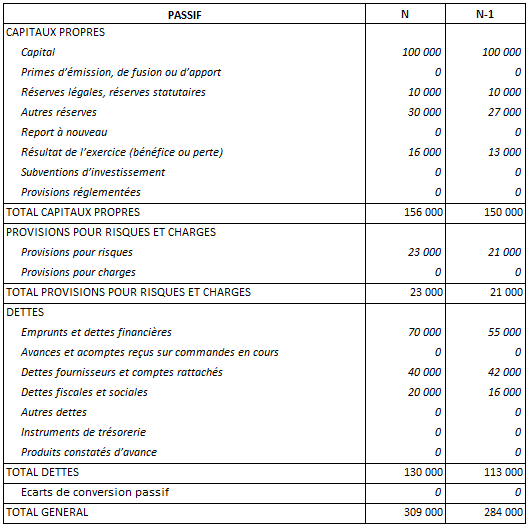

Exemple de la partie passif du bilan comptable

Voici un exemple de bilan comptable, uniquement pour la partie « passif » :

Si vous souhaitez savoir comment lire un bilan comptable, consultez notre article gratuit : lire, comprendre et interpréter un bilan comptable.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

L'assurance vie reste l'un des placements préférés des Français. Aujourd'hui, elle compte près de 18 millions de souscripteurs à travers l'Hexagone, ce qui représente près de 25 % de la population. Face à […]

Depuis la loi Lemoine de 2022, vous bénéficiez d'une liberté totale pour choisir et changer d'assurance emprunteur à tout moment, sans frais ni pénalités. Alors comment identifier les offres les plus avantageuses parmi […]

La partie rédactionnelle d’un business plan doit contenir des informations précises sur le projet de création ou de reprise d'entreprise. Compta-Facile vous propose d'aborder dans cet article ses étapes de construction de votre business plan.

Les entrepreneurs indépendants, les commerçants et les professions libérales bénéficient généralement d’une couverture de prévoyance obligatoire moins avantageuse que celle des salariés. Pour se protéger en cas de maladie ou d'accident, ainsi que […]

9 commentaires

ajlani

Merci beaucoup.

Georges

Bonjour,

A quel moment le résultat apparaît au passif ?

Merci.

Thibaut Clermont

Bonjour,

Le résultat apparaît au passif avant qu'il ne soit réparti (c'est-à-dire avant son affectation).

Bonne journée. Cordialement, Thibaut CLERMONT.

frederic

Pourquoi le résultat apparaît au passif ? Intuitivement, on pourrait se dire qu'il s'agit d'un actif ?

Thibaut Clermont

Bonsoir,

Le résultat comptable figure au passif car il s'agit d'une ressource pour l'entreprise, dans la mesure où il n'a pas été distribué.

Bonne soirée. Cordialement, Thibaut CLERMONT.

JOREL

Bonjour,

Un EI passe en SELARL et va faire un apport en nature de son FDC, en contrepartie de 100% des parts de la SELARL constituée (valorisation des parts : 229 k€).

Pouvez-vous me dire svp où ces parts apparaissent dans le bilan de la SELARL ?

Merci, et bonnes fêtes !

Thibaut Clermont

Bonjour,

Le montant de ces parts sociales va apparaître au passif du bilan comptable, sur la ligne "capital social" dans la rubrique "capitaux propres".

Bonne journée. Cordialement, Thibaut CLERMONT.

Nguyen

Bonjour,

Pourriez-vous me dire pourquoi les capitaux propres sont placés au passif du bilan (obligation) et non pas à l'actif ? Les dettes sont au passif, c'est compréhensible.

Merci.

Cordialement

Thibaut Clermont

Bonjour,

Les capitaux propres figurent au passif du bilan comptable car ils représentent la dette qu'a une société vis-à-vis de ses associés.

Il s'agit de ressources qui leur appartiennent.

Bon après-midi. Cordialement, Thibaut CLERMONT.

Menant

Bravo Thibaut,

C'est clair, c'est simple, c'est compréhensible. Merci de vos explications, enfin la lecture du bilan et compte de résultats sont simples. Je regrette de ne pas vous avoir eu comme prof à Dauphine, j'aurais perdu moins de temps à jouer avec mon plan comptable...

Cordialement

Nelcy

Bonjour,

Je me pose des questions concernant le passif du bilan comptable :

1- Si le résultat est distribué, où apparaît-il ?

2- le report à nouveau peut-il être négatif ?

3- Les dettes fiscales et sociales sont-elles des dettes ou juste des provisions ? Peuvent-elles être négatives ou nulles ?

4- De quoi se compose la structure financière (capitaux propres, FR, BFR, ...) ?

Merci d'avance

Thibaut Clermont

Bonjour,

Pour répondre à vos questions point par point :

1 - Si le résultat est distribué sous forme de dividendes, les sommes correspondantes sortent des capitaux propres pour aller aux comptes courants d'associés (lorsqu'ils sont effectivement versés, les sommes disparaissent du passif et viennent en moins de la trésorerie à l'actif).

2 - Oui, tout à fait, notamment lorsque la société subit des pertes (elle peut les affecter en report à nouveau débiteur).

3 - Les dettes fiscales et sociales comprennent les impôts et cotisations sociales effectivement dues et non payées mais également des provisions pour charges à payer. Elles peuvent être nulles lorsqu'il n'y a rien à payer. Il peut également s'agir de crédit mais, dans ce cas là, il s'agit de créances qui figureront à l'actif (et non au passif).

4 - Sur ce point, je vous conseille de lire nos différentes publications à ce sujet : BFR, FR, trésorerie nette et plus globalement celle sur le bilan fonctionnel.

Bonne lecture. Cordialement, Thibaut CLERMONT.

Diabrani

Bonjour. Est-il normal que le montant des réserves accumulées soit supérieur au total des fonds en banque ?

Thibaut Clermont

Bonjour,

Oui, cela est tout à fait normal. Cet écart est justifié par les nombreuses différences qui existent entre le résultat et la trésorerie (les réserves représentant une accumulation des résultats réalisés au titre de plusieurs années et non distribués).

Bonne journée. Cordialement, Thibaut CLERMONT.

Jean-François

Excellent site, simple clair, concis, précis.

Wouligue

Tres indispensable et utile