L’actif du bilan comptable en détail

En comptabilité, l’actif constitue une partie importante du bilan. Cet article a pour but de définir un actif et de présenter les principales composantes du bilan.

Définition de l’actif du bilan comptable

Le Plan Comptable Général (PCG) donne une définition d’un actif pouvant paraître assez abstraite aux premiers abords : un actif est un élément identifiable du patrimoine de l’entité ayant une valeur économique positive pour cette dernière, c’est-à-dire un élément générant une ressource que l’entité contrôle du fait d’évènements passés et dont elle attend des avantages économiques futurs.

Dans un bilan, l’actif est situé dans la partie gauche du tableau. Il se décompose en trois rubriques : l’actif immobilisé (scindé entre l’actif corporel, l’actif incorporel et l’actif financier), l’actif circulant et les comptes de régularisations. Nous allons détailler chacune de ses parties.

L’actif immobilisé

Cette rubrique comprend l’ensemble des biens destinés à servir de façon durable à l’activité de l’entreprise. En langage comptable, ce sont des « immobilisations ». Il en existe trois types :

- Les immobilisations incorporelles : ce sont des actifs non monétaires sans substance physique. Il s’agit, par exemple, de brevets, logiciels, fonds de commerce, frais d’établissement, du droit au bail, de frais de recherche et de développement ;

- Les immobilisations corporelles : ce sont des actifs physiques détenus pour être utilisés dans la production, ou la fourniture de biens et de services ou pour être loués à des tiers. Il peut s’agir de matériel industriel, de matériel de transport, de mobilier, de matériel informatique, d’un terrain, d’un bâtiment ;

- Les immobilisations financières : il s’agit de titres de participation (permettant d’exercer une influence sur une société ou de la contrôler), de prêt accordés, de versement de dépôt de garantie.

Les immobilisations incorporelles et corporelles perdent de leur valeur au fur et à mesure de leur utilisation par l’entité. C’est pourquoi cette dernière doit constater un amortissement comptable chaque année censé refléter la « consommation des avantages économiques futurs » du bien.

Les immobilisations financières (titres de participation, avances et prêts consenties) ne peuvent pas être amorties mais peuvent faire l’objet de provisions, sous certaines conditions.

Au bilan, trois colonnes doivent être distinguées : le montant brut des immobilisations, le montant des amortissements cumulés/des dépréciations et le montant net des immobilisations.

L’actif circulant

Certains éléments de l’actif n’ont pas vocation à être utilisés de façon durable (les stocks par exemple). Ils composent l’actif circulant du bilan.

L’actif circulant du bilan comptable est composé de cinq rubriques :

- Les stocks et les en-cours : ce sont l’ensemble des biens et services intervenant dans le cycle d’exploitation de l’entreprise pour être vendus ou consommés dans le processus de production ;

- Les avances et acomptes versés sur commandes : lorsqu’une entreprise passe une commande à ses fournisseurs, ces derniers peuvent demander le versement d’une avance ou d’un acompte à titre d’avance ;

- Les créances : il s’agit de créances que l’entité détient envers des tiers (par exemple, des clients, le trésor public, les organismes sociaux) ;

- Les valeurs mobilières de placement : couramment appelés VMP, ce sont des titres acquis en vue de réaliser un gain à court terme (achat en vue de la revente). Ils ne seront pas conservés durablement par l’entité ;

- Les disponibilités : cette catégorie englobe l’ensemble des sommes figurant en caisse et des soldes positifs des comptes bancaires ;

- Les charges constatées d’avance : cette rubrique permet de neutraliser l’impact de charges qui ont été comptabilisées au titre d’une période mais qui concernent une période ultérieure.

Les comptes de régularisation à l’actif

Peu fréquente dans les PME, cette catégorie « comptes de régularisation » comprend les charges à répartir sur plusieurs exercices et les écarts de conversion-actif (lorsque l’entreprise commerce avec d’autres entités en devises étrangères, elle doit procéder à des enregistrements comptables particuliers à la clôture de son exercice comptable, sauf cas particuliers).

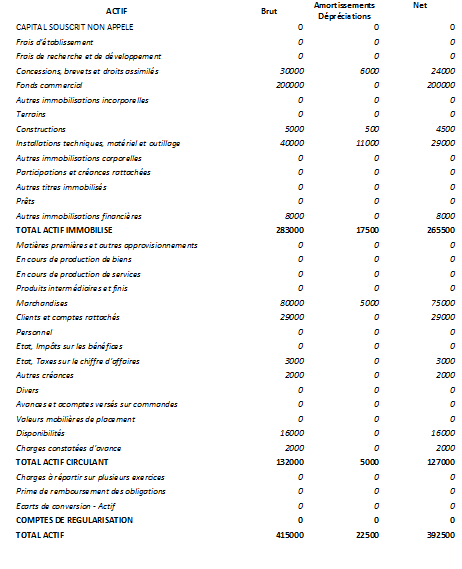

Exemple de la partie actif du bilan comptable

Voici un exemple d’actif de bilan comptable :

Si vous souhaitez savoir comment lire un bilan comptable, consultez notre article : lire, comprendre et interpréter un bilan comptable.

Conclusion : l’actif du bilan d’une entreprise récapitule ce qu’elle possède. C’est une photographie à un instant « t » donné de son patrimoine qui est en constante évolution. Au bilan, sa contrepartie est constituée par le passif.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Depuis la loi Lemoine de 2022, vous bénéficiez d'une liberté totale pour choisir et changer d'assurance emprunteur à tout moment, sans frais ni pénalités. Alors comment identifier les offres les plus avantageuses parmi […]

L'assurance vie reste l'un des placements préférés des Français. Aujourd'hui, elle compte près de 18 millions de souscripteurs à travers l'Hexagone, ce qui représente près de 25 % de la population. Face à […]

La partie rédactionnelle d’un business plan doit contenir des informations précises sur le projet de création ou de reprise d'entreprise. Compta-Facile vous propose d'aborder dans cet article ses étapes de construction de votre business plan.

Les entrepreneurs indépendants, les commerçants et les professions libérales bénéficient généralement d’une couverture de prévoyance obligatoire moins avantageuse que celle des salariés. Pour se protéger en cas de maladie ou d'accident, ainsi que […]

4 commentaires

Tison

Site hyper intéressant !

Babacar

C'est un site qui est vraiment bien, les connaissances sont en rapport avec la comptabilité. C'est bien expliqué, merci !

Karibou1312

Bonjour,

Ce site est vraiment bien !

Je n'arrive pas à cliquer sur l'image de l'actif (alors qu'on peut cliquer sur l'image de la page du passif)

Pouvez-vous corriger le lien svp ?

Merci par avance.

Thibaut Clermont

Bonjour,

Merci pour votre remarque. Je viens de rectifier le lien, vous pouvez dorénavant cliquer sur l'image.

Bonne lecture ! Cordialement, Thibaut CLERMONT.

BONIFACE HABONIMANA

Tres intéressant