Comment lire, comprendre et interpréter un compte de résultat ?

Savoir lire correctement un compte de résultat est essentiel, et ceci afin de le comprendre et de l’interpréter. Compta-Facile vous propose une fiche complète sur le compte de résultat : de quels indicateurs se compose-t-il ? Comment bien le lire ? Comment l’interpréter ? Comment analyser la rentabilité d’une entreprise avec un compte de résultat ?

1. Qu’est-ce qu’un compte de résultat en comptabilité ?

A. Définition et composition

Le compte de résultat est un document économique (appelé état de synthèse) permettant de voir combien l’entreprise a fait d’affaires sur une période appelée exercice comptable et si, au final, elle en a retiré un bénéfice ou une perte. C’est donc un indicateur clé de la performance de votre entreprise sur l’année.

Contrairement au bilan comptable qui récapitule le patrimoine d’une entreprise et ses variations depuis la création de l’entreprise, le compte de résultat ne s’intéresse pas au passé mais uniquement à l’année qui vient de s’écouler. Il permet de recomposer et de comprendre la formation du résultat en recensant les produits et les charges de l’année et en les comparant selon leur nature (courante, financière, exceptionnelle).

B. Présentation

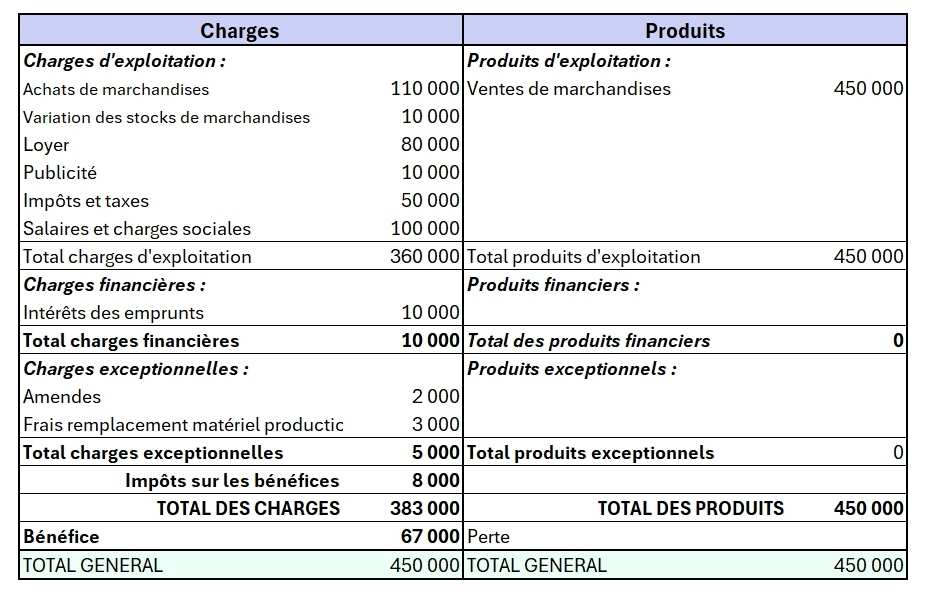

Le compte de résultat est constitué de quatre grands agglomérats comptables :

- Le résultat d’exploitation : ce résultat ne tient compte que des opérations courantes, c’est-à-dire des activités normales réalisées de manière habituelle par l’entreprise.

Résultat d’exploitation = produits d’exploitation – charges d’exploitation

- Le résultat financier : cette donnée est la résultante de la politique de financement de l’entreprise. Elle tient compte du mode de financement et de son coût pour l’entreprise.

Résultat financier = produits financiers – charges financières

- Le résultat exceptionnel : il s’agit de prendre en compte ici l’ensemble des éléments qui sont inhabituels pour l’entreprise et ne relèvent pas d’une exploitation courante et normale. Cette dissociation permet de distinguer, d’une part le résultat des affaires et le résultat liés aux événements exceptionnels.

Résultat exceptionnel = produits exceptionnel – charges exceptionnelles

- Le résultat net comptable : C’est le résultat final, tenant compte des trois résultats présentés ci-dessous, sous déduction de l’impôt sur les sociétés et de la participation

Résultat net comptable = résultat d’exploitation + résultat financier + résultat exceptionnel – impôt sur les bénéfices -participation des salariés

Un compte de résultat se présente sous la forme d’un tableau en liste. Voici un exemple de compte de résultat :

2. Pourquoi apprendre à lire et à comprendre un compte de résultat ?

La construction d’un compte de résultat est assez simple mais il convient de l’exploiter correctement. Sont principalement concerné par la lecture du compte de résultat :

- Le chef d’entreprise ou les dirigeants de sociétés

L’analyse de la répartition du compte de résultat est essentielle puisqu’elle permet de déterminer l’endroit où sont consommées les ressources produites dans l’entreprise : les salaires et rémunération du personnel, les impôts et taxes, les événements exceptionnels, les consommations en provenance de tiers (services extérieurs), etc. Elle permet d’identifier les distributions de richesse.

- L’éventuel repreneur d’entreprise

Le compte de résultat est un document essentiel pour le repreneur d’entreprise. Il donne de nombreuses indications sur la composition du résultat. Ainsi, sont généralement étudiés avec minutie (et comparés avec les statistiques habituellement rencontrées sur le marché) le résultat d’exploitation (qui donne une indication sur le caractère rentable ou non d’une activité), le niveau de chiffre d’affaires (donnée parfois utilisée pour valoriser l’entreprise avec la méthode des barèmes professionnels par exemple. Les événements exceptionnels seront également étudiés avec précaution. Le compte de résultat est un des documents réclamés par l’expert-comptable, lors de sa mission d’accompagnement à la reprise d’entreprise.

Comment analyser les performances de votre entreprise ?

Votre comptable est votre meilleur allié. A partir de l’analyse de votre compte de résultat et de votre bilan, il vous aide à identifier les pistes d’amélioration à actionner.

Vous cherchez un comptable qui vous comprenne et sache vous guider pour optimiser vos performances ? Nos experts-comptables partenaires sont à votre écoute.

3. Comment lire et interpréter un compte de résultat ?

Les données essentielles

Certains éléments du compte de résultat sont extrêmement importants, et notamment le niveau :

- de chiffre d’affaires (toute variation d’une année sur l’autre doit être étudiée avec attention),

- des charges d’exploitation (les dérapages doivent être évités, notamment en termes de consommations de matières pour les entreprises de production, de frais généraux de fonctionnement ou de salaires et charges),

- du résultat d’exploitation (il constitue le reflet de la rentabilité économique des activités de l’entreprise),

Dans la plupart des entreprises, le résultat financier est négatif ; ce qui ne doit pas alarmer les dirigeants dans la mesure où les entreprises empruntent généralement plus qu’elle ne prêtent (sauf pour les sociétés holding ayant des participations financières dans d’autres entités et pour lesquelles elles perçoivent des remontées de dividendes).

Le calcul du seuil de rentabilité (SR)

Une variable essentielle est calculée à partir du compte de résultat (et plus particulièrement à partir d’un compte de résultat différentiel) : le seuil de rentabilité. Le seuil de rentabilité est le niveau de chiffre d’affaires à atteindre pour obtenir un résultat nul. Sa détermination nécessite un travail de qualification des charges (charges variables vs charges fixes). Cet indicateur financier repose sur un principe très simple : certaines charges varient en fonction du niveau de l’activité (les achats de marchandises par exemple), d’autres non (le montant du loyer par exemple). Le chiffre d’affaires doit donc permettre de couvrir ces charges fixes, rencontrées quel que soit l’état du carnet de commandes de l’entreprise.

Seuil de rentabilité (en chiffre d’affaires) = Montant des charges fixes / Taux de marge sur coûts variables

Avec taux de marge sur coûts variables = ( chiffre d’affaires – coûts variables ) / chiffre d’affaires

Pour plus d’information : charges fixes et charges variables – comment les différencier ?

Le calcul de la capacité d’autofinancement (CAF)

Autre donnée indispensable calculée à l’aide du compte de résultat : la capacité d’autofinancement (CAF). Cet indicateur reflète l’état des flux de trésorerie générés par l’activité. C’est l’indicateur qui sert de base au calcul de la capacité de remboursement d’emprunts d’une entreprise (il s’agit de l’un des critères déterminants dans les décisions d’octroi de prêts par les banques). Lorsqu’elle est calculée à l’aide du compte de résultat, elle part du résultat net :

Capacité d’autofinancement = Résultat de l’exercice + Charges calculées (dotations aux amortissements et provisions)- Produits calculés (reprises sur dotations aux amortissements et provisions) + Valeur comptable des éléments d’actifs cédés (comptes 675) – Produits de cession des éléments d’actifs cédés (comptes 775)

Le calcul d’autres ratios financiers à partir du compte de résultat

Il sert de base au calcul de nombreux autres ratios :

- Taux d’autofinancement = ( capacité d’autofinancement – dividendes ) / montant des investissements

- Capacité de remboursement des emprunts = endettement financier / CAF

- Poids de l’endettement = charges d’intérêts / chiffre d’affaires

- Taux de profitabilité économique = résultat d’exploitation / chiffre d’affaires

- Rendement du personnel = chiffre d’affaires (entreprises de services) ou marge commerciale (entreprises de négoce) ou marge de production (entreprise de production) / charges de personnel

Il sert également de base de travail dans le calcul de certains indicateurs financiers :

- EBITDA = résultat net comptable + charges financières + impôts et taxes + dotations aux amortissements et provisions

- Valeur ajoutée = Résultat net + charges exceptionnelles – produits exceptionnels + charges financières – produits financiers + autres charges – autres produits + charges de personnel + impôts, taxes et versements assimilés + dotations aux amortissements et aux provisions – reprises sur amortissements et provisions + impôt sur les bénéfices

- Excédent brut d’exploitation (EBE) = valeur ajoutée + subventions d’exploitation – impôts, taxes et versements assimilés – charges de personnel

Un autre état peut venir le compléter, il s’agit du tableau des soldes intermédiaires de gestion. Il donne des indications encore plus précises sur la répartition du résultat.

Conclusion : il est important de bien savoir lire un compte de résultat, mais il l’est d’autant plus de le comprendre et de savoir l’interpréter en comptabilité.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Il est difficile de décider d’investir dans un projet immobilier plutôt qu’un autre lorsqu’ils correspondent tous deux à vos attentes. Et pourtant il existe des indicateurs financiers simples qui conforteront votre choix. Ici nous allons parler de l’indicateur principal, la rentabilité locative. Compta-Facile vous explique ce qu’est la rentabilité et comment la calculer ?

L'intelligence artificielle (IA) s'impose aujourd'hui comme un domaine incontournable pour les entreprises et les particuliers. Avec des applications variées allant de l'IA générative au deep learning, comprendre ses fondamentaux devient presque essentiel. Mais […]

Souscrire à une assurance pro est une étape essentielle pour sécuriser votre entreprise contre les risques imprévus. Que vous soyez indépendant, artisan, commerçant ou chef d'entreprise, une couverture adaptée vous protège financièrement et […]

Un expert-comptable en ligne est un professionnel qui effectue sa mission à distance via Internet. De nombreuses entreprises ont recours (ou souhaitent avoir recours) à un tel prestataire. La souplesse offerte et la […]

10 commentaires

Djidilek Adam

J'éprouvais des difficultés dans la compréhension d'un compte de résultat mais grâce à votre article, je me sens à l'aise dans mes lectures de comptes. Merci !

benotmane

Merci infiniment !

Aristote

Je me sens maintenant plus à l'aide lorsque je lis un compte de résultat. Merci !

Hawa

Merci !

Contou

Bonjour,

Comment interpréter le résultat de la capacité d’autofinancement ?

Merci d'avance !

Thibaut Clermont

Bonjour,

Vous pouvez consulter notre article consacré à la notion de capacité d'autofinancement.

Bonne journée. Cordialement, Thibaut CLERMONT.

Denis

Clair, net et précis ! Merci !

Patrick

Merci pour ces informations claires, c'est un très bon travail de synthèse accessible au plus grand nombre et sans que cela ne soit rébarbatif.

Encore merci pour cette approche.

Cdlt

Mazurie

Merci pour tous ces éléments. Je ne suis pas comptable, mais si je comprends bien, les charges fixes et variables sont toutes deux à inclure dans les charges d'exploitation, donc dans le résultat d'exploitation ?

Cordialement

Nico

Thibaut Clermont

Bonsoir,

En général, oui. Mais le raisonnement est l'inverse : on part des charges d'exploitation du compte de résultat en distinguant celles qui sont variables de celles qui sont fixes et on procède au calcul du seuil de rentabilité.

Bonne soirée. Cordialement, Thibaut CLERMONT.

batiste

C'est vraiment super, merci !

Hamad Abou

Merci pour cette présentation du compte de résultat