Les frais généraux prévisionnels

Avant de commencer la partie financière du business plan, il convient de procéder à une collecte d’informations et notamment à l’estimation des frais généraux prévisionnels (marchandises, fournitures, matières premières, honoraires, électricité, eau, frais de télécommunication, etc.). Compta-Facile vous donne la démarche à suivre pour estimer les postes qui composent les frais généraux d’une entreprise.

Estimer les frais généraux prévisionnels liés aux achats

Il convient, dans un premier temps, d’identifier les frais généraux prévisionnels liés aux achats de matières, fournitures, marchandises qui vont générer le chiffre d’affaires prévu dans le projet en étant directement intégrées dans le cycle de production ou de commercialisation. Cette donnée, exprimée généralement en pourcentage, peut être estimée de deux façons différentes :

- en recherchant les taux de marge pratiqués sur le marché

Les achats prévisionnels sont estimés par comparaison avec le taux de marge moyen pratiqué dans le secteur d’activité concerné. Ce taux peut être modifié afin de tenir compte des caractéristiques propres au projet. Il est indispensable d’avoir une connaissance approfondie du métier. Il peut être opportun de se rapprocher de ses futurs fournisseurs pour obtenir un catalogue de prix voir des devis. Lorsque plusieurs activités sont envisagées, il convient de segmenter chacune d’entre elles et d’analyser le taux de marge activité par activité.

- en décomposant une opération de vente, de production ou de prestation

On décompose ici une opération de vente, de production ou de prestation. Cette analyse précise, étape par étape, doit être menée pour chaque catégorie de vente, de production ou de prestation prévue. La démarche suivante pourra être suivie :

- récapituler l’ensemble des éléments nécessaire à la réalisation d’une opération ;

- identifier la quantité d’éléments nécessaires pour réaliser une unité de chaque opération ;

- additionner le coût d’achat hors taxes de chaque élément pour obtenir une unité ;

- effectuer le rapport entre le coût d’achat et le prix de vente ;

- calculer les achats prévisionnels en appliquant le rapport ci-dessus au chiffre d’affaires prévisionnel.

En général, les frais généraux prévisionnels liés aux achats sont exprimés en pourcentage du chiffre d’affaires. On parle de charges variables (celles-ci permettent notamment de calculer le taux de marge de l’entreprise).

Estimer les autres frais généraux prévisionnels

Voici la liste des autres frais généraux prévisionnels les plus rencontrés en pratique ainsi que nos conseils pour procéder à une estimation correcte.

Estimer les consommations d’énergies (eau, électricité, carburant et gaz)

Certaines activités consomment d’importantes quantités d’énergie, notamment les activités de production et de transformation. Ces frais pourront être estimés au travers du calcul de la marge (voir ci-dessus). A défaut, il conviendra de les chiffrer, en s’appuyant, dans la mesure du possible, sur des informations émanant d’entreprises existantes. A défaut, chaque matériel devra être étudié et sa consommation évaluée en fonction de sa fréquence d’utilisation.

Par ailleurs, lorsque l’entreprise possède un local (siège social, bureaux, magasin, etc.), il convient d’estimer les frais de fonctionnement qu’il génère (électricité, eau, gaz).

Estimer le matériel de faible valeur et les fournitures administratives

Tous les équipements qui seront nécessaires à l’activité et dont la valeur est inférieure à 500 euros devront être listés ici : ordinateurs, imprimantes, mobilier, installations, agencements, outillages, vêtements de travail, etc. Ceux qui excèdent 500 euros HT sont généralement considérés comme des investissements et suivront un traitement différent (on parle alors d’immobilisations et d’amortissements).

En pratique, il est facile d’estimer ce type de frais généraux étant donné que leur prix est facilement consultable (sur brochure publicitaire, en magasin ou sur Internet).

Estimer les frais généraux de sous-traitance et de recours à l’intérim

Lorsqu’une entreprise pense ne pas assumer l’intégralité des tâches générées par son activité, elle peut sous-traiter totalement ou partiellement l’exécution de ces travaux à une autre entité. Ces coûts devront faire l’objet d’une estimation. Elle devra négocier les tarifs avec ses futurs partenaires et obtenir des propositions de prix de leur part.

Le recours à l’intérim, quant à lui, concerne généralement les activités saisonnières. Pour estimer les dépenses d’intérim, il convient généralement d’identifier le taux horaire brut du salarié et de le multiplier par le nombre d’heures prévues et enfin de multiplier par deux.

Estimer les dépenses de loyer et les charges locatives

Les entreprises doivent avoir un siège social, peu importe qu’elles le domicilient chez le dirigeant, le louent ou l’achètent. Lorsqu’elles l’achètent, l’immeuble sera considéré comme un investissement et sera, à ce titre, amorti sur plusieurs années. Lorsqu’elles le louent, elles vont s’acquitter de loyers et vont rembourser au propriétaire les charges locatives liées à leur utilisation des lieux (électricité, eau, charges des parties communes, etc.).

En pratique, ces dépenses sont reprises dans une promesse de bail que l’entreprise a pu signer au préalable avec son futur bailleur. A défaut, il convient d’observer les prix pratiqués sur le marché pour des biens présentant des caractéristiques similaires (secteur géographique, équipements, superficie). Pourront également être évalués les dépenses de travaux nécessaires à la remise en état du local ainsi que le dépôt de garantie (qui seront tous deux immobilisés).

Estimer les frais généraux d’entretien et de réparation

Tous les biens utilisés par l’entreprise peuvent nécessiter des travaux de maintenance, d’entretien ou de réparation : entretien des machines et des outils nécessaires à l’activité, nettoyage des locaux, réparation et révision de la flotte automobile, entretien annuel de chaudières, maintenance du matériel informatique, etc.

Le travail à effectuer sur ce poste consiste à analyser avec précision chaque bien important utilisé par l’entreprise dans le cadre de son activité et de se renseignement sur la fréquence habituelle d’entretien à prévoir.

Estimer les dépenses d’assurance

Les entreprises peuvent souscrire une multitude d’assurances afin de couvrir de nombreux risques : responsabilité civile professionnelle, assurance décès, garantie décennale, assurance automobile ou encore assurance des locaux professionnels.

Afin d’estimer ces frais généraux, il convient d’effectuer des demandes de devis auprès de plusieurs assurances ou d’avoir recours à un comparateur d’assurance.

Estimer les honoraires comptables et juridiques

Une entreprise doit procéder à l’estimation des honoraires dont elle serait redevable dès lors qu’elle souhaite avoir recours à un professionnel pour :

- l’accompagner à créer son entreprise,

- l’aider reprendre une entreprise,

- tenir sa comptabilité,

- établir ses déclarations fiscales,

- effectuer son suivi juridique,

- faire ses fiches de paie…

La démarche est très simple : il suffit d’obtenir de la part des tiers concernés des propositions de services (rxpert-comptable, conseiller en création d’entreprise, avocat).

Estimer les commissions sur achats et sur ventes

Certains modèles économiques reposent, sur une stratégie d’apport d’affaires : des partenaires travaillent en collaboration avec une entreprise, lui apportent du business et perçoivent une commission sur chaque transaction réalisée par son biais.

Les commissions ainsi versées doivent être estimées. Pour cela, il suffit de se faire communiquer les conditions tarifaires des apporteurs d’affaires.

Estimer les frais généraux de formation et de documentation

L’exercice de certaines professions nécessite le suivi de formations et/ou l’abonnement à une documentation professionnelle. Le coût de la formation est généralement élevé, d’autant plus si les salariés doivent également en bénéficier. Même chose pour la documentation professionnelle dont les abonnements sont souvent assez coûteux.

Estimer les frais généraux de communication et de publicité

Lorsqu’un projet est lancé, des mesures de communication sont généralement déployées (campagnes publicitaires, e-mailing, etc.). Ces sommes peuvent représenter des montants très importants, notamment pour les activités d’e-commerce car il en découle une multitude de dépenses « cachées » : coûts liés à la conception d’un logo, frais d’impression d’affiches ou de brochures publicitaires, achats de cadeaux publicitaires, etc. Des inscriptions peuvent également être effectuées à des salons, des expositions ou des foires.

Ces frais généraux ne pourront être estimés que par l’intermédiaire de demandes de devis ou grâce à un carnet d’adresses bien nourri.

Estimer les frais généraux de télécommunication, les frais postaux

Sont concernés par cette rubrique les abonnements téléphoniques, frais de connexion à Internet ainsi que les frais d’affranchissement du courrier.

Il est très aisé de les estimer étant donné que les prix figurent sur les sites des opérateurs (mobile ou Internet). Pour les frais d’affranchissement, il convient d’estimer le volume de courriers envoyés et le poids moyen d’un courrier à affranchir. Il convient de multiplier le produit obtenu par le tarif unitaire (consultable sur le site de La Poste ou de tout autre transporteur).

Estimer les frais de déplacement

Certaines activités nécessitent des déplacements occasionnant diverses dépenses (péage, billet de train ou d’avion, hôtel, restaurant, etc.). Lorsqu’ils utilisent leurs véhicules personnels pour des besoins professionnels, des indemnités kilométriques peuvent également être versées aux dirigeants et aux salariés d’une entreprise.

L’ensemble de ces frais doivent être budgétisés et rapprochés de l’activité prévue (un rapport doit également être établi avec le chiffre d’affaires prévisionnel généré grâce à ces déplacements) en tenant compte de l’éloignement de la clientèle par rapport à l’implantation de l’entreprise.

Estimer les frais bancaires

L’utilisation des moyens de paiement actuels (cartes bleues, chèques) génère des frais particuliers prenant généralement la forme de commissions calculées sur le montant des transactions effectuées. Il conviendra également d’évaluer les frais de tenue de compte (approximativement 20 euros hors taxes par mois pour les services minimums). De même, lorsqu’un emprunt est contracté, les frais de dossier doivent être estimés.

Les conditions tarifaires figurent dans les brochures des établissements bancaires consultables en agence ou sur Internet. Les frais de dossier sont donnés par la banque (tout en sachant qu’ils sont négociables…).

Dans la plupart des cas, le montant des autres frais généraux prévisionnels détaillés ci-dessus ne varie pas selon le niveau de l’activité. On parle alors de charges fixes. Cette distinction avec les charges variables est essentiellement puisqu’elle va permettre au porteur de projet de déterminer son seuil de rentabilité ou autrement dit le niveau de chiffre d’affaires à réaliser pour avoir un résultat égal à zéro.

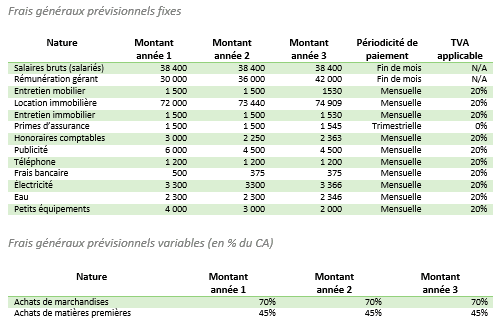

Exemple de prévisionnel de frais généraux

Voici un exemple de check-list de frais généraux que tout porteur de projet peut établir dans le cadre de la préparation de son prévisionnel financier :

Lien entre les frais généraux et le business plan

Les frais généraux constituent des charges prévisionnelles à intégrer immédiatement et en totalité dans le compte de résultat prévisionnel. Chaque paiement va générer un décaissement qui figurera dans le budget de trésorerie dans le mois concerné.

Enfin, compte tenu des délais de paiement identifiés, des dettes fournisseurs peuvent exister à la clôture de chaque exercice du business plan. Ces dettes constitueront un passif du bilan prévisionnel.

En général, l’estimation des frais généraux a lieu après celle du chiffre d’affaires prévisionnel. Elle est toutefois effectuée avant la détermination des frais de personnel, des impôts et taxes prévisionnels, des amortissements prévisionnels et l’éventuel impôt sur les sociétés prévisionnel (IS).

A lire sur le même sujet :

Conclusion : de nombreux postes de frais généraux prévisionnels doivent être estimés dans un business plan. Il convient de les recenser de manière exhaustive et de les évaluer le plus précisément possible.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Tout porteur de projet établissant un business plan ou un prévisionnel financier peut se faire accompagner par un Expert-comptable pour réaliser son dossier de financement. Compta-Facile vous présente les intérêts d'un tel recours ainsi que les modalités de déroulement de la mission de l'expert-comptable.

Un associé a la possibilité d’apporter son industrie, c’est-à-dire mettre à la disposition de la société son savoir-faire, son travail, ses compétences. Ces apports appelés « apports en industrie » répondent à des […]

La liquidité est primordiale au lancement, puis au développement de l’entreprise. Que ce soit pour affirmer une stabilité financière, ou palier des passages à vide, le besoin de financement est omniprésent. Alors quelle méthode appliquer ?

Il est difficile de décider d’investir dans un projet immobilier plutôt qu’un autre lorsqu’ils correspondent tous deux à vos attentes. Et pourtant il existe des indicateurs financiers simples qui conforteront votre choix. Ici nous allons parler de l’indicateur principal, la rentabilité locative. Compta-Facile vous explique ce qu’est la rentabilité et comment la calculer ?

1 commentaire

Ben

Merci beaucoup pour ces informations sur les frais généraux à inclure dans un business plan !