Le registre des immobilisations et des amortissements

Certaines entreprises sont tenues de tenir un registre des immobilisations. Compta-Facile fait le point sur cette obligation en répondant aux questions : qui doit remplir un registre des immobilisations ? Comment le compléter ? Un exemple de registre des immobilisations est également fourni à titre indicatif.

Quelles sont les entreprises qui doivent tenir un registre des immobilisations ?

L’obligation de souscrire un registre des immobilisations n’est prévue que pour les professionnels libéraux classés dans la catégorie des bénéfices non commerciaux (BNC) et relevant du régime de la déclaration contrôlée. Cette disposition est prévue par le Code Général des Impôts (CGI) et elle s’applique notamment dans le cadre de la tenue de la comptabilité des médecins, des infirmières, des ostéopathes, des podologues, des dentistes, des sages-femmes, des avocats, des architectes et des kinés exerçant leur activité en nom propre.

Par conséquent, ce registre n’est pas imposé aux professions libérales placées sous le régime du micro-BNC. Il ne concerne pas non plus les sociétés commerciales (SA, SAS, SASU, SARL, EURL, SNC, etc.) ou les entreprises individuelles relevant des bénéfices industriels et commerciaux (BIC).

Pour plus d’informations quant aux obligations globales : la comptabilité des professions libérales.

Quelles sont les informations à mentionner dans le registre des immobilisations ?

Les indications à porter sur le registre des immobilisations et amortissements sont les suivantes :

- Date d’acquisition ou de création des immobilisations dédiées à l’exercice de l’activité professionnelle,

- Nature de l’immobilisation,

- Prix de revient (évaluation de l’immobilisation),

- Détail des amortissements pratiqués chaque année pour chaque immobilisation,

- Date de cession de l’immobilisation,

- Prix de cession de l’immobilisation.

Bien entendu, toutes les pièces comptables justificatives doivent être conservées à l’appui de ce registre (factures d’achat des immobilisations ou actes d’acquisition et factures de cession). Il est d’ailleurs fortement recommandé de les numéroter afin d’être en mesure de les retrouver rapidement.

Par ailleurs, il convient d’y mentionner toutes les immobilisations corporelles, incorporelles et financières, c’est-à-dire y compris celles qui ne sont pas amortissables et celles qui ne sont dédiées que partiellement à un usage professionnel (et donc à un usage personnel également).

La différence entre le prix de cession et la valeur nette comptable d’un bien (coût d’achat – amortissements totaux pratiqués) représente :

- Une plus-value taxée dans certaines conditions lorsque le prix de cession est supérieur à la valeur nette comptable,

- Une moins-value déductible dans certaines conditions lorsque le prix de cession est inférieure à la valeur nette comptable,

En cas de besoin, plusieurs dossiers complets ont été rédigés par nos équipes s’agissant des amortissements :

- Le choix d’une durée d’amortissement en comptabilité,

- Les méthodes et calculs d’amortissements,

- La comptabilisation des amortissements.

Comment se présente un registre des immobilisations ?

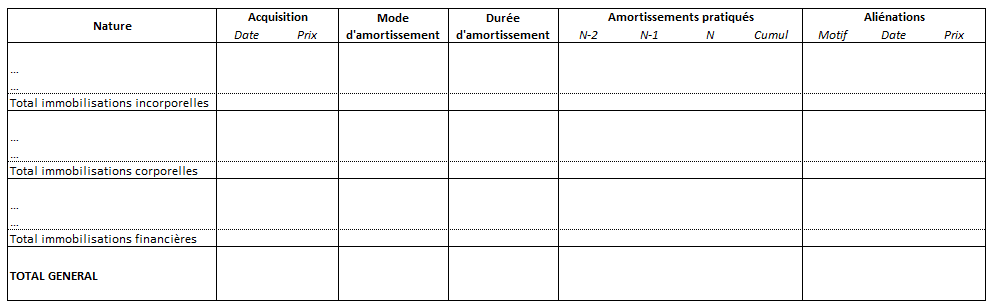

Ce livre n’est soumis à aucun formalisme particulier. En pratique, de nombreux logiciels de gestion des immobilisations proposent cette fonctionnalité (pour savoir comment sélectionner le bon : choisir son logiciel de gestion des immobilisations). A titre indicatif, voici un modèle de registre des immobilisations :

Voici quelques informations complémentaires à son sujet :

- Mode d’amortissement : les professionnels libéraux peuvent amortir leurs immobilisations selon les modes linéaire, dégressif ou exceptionnel ;

- Motif d’aliénation : un bien peut sortir du patrimoine pour deux raisons, une cession (c’est-à-dire une vente à un tiers) ou une mise au rebut (bien détruit ou inutilisable).

Pendant combien de temps faut-il conserver un registre des immobilisations ?

Le registre des immobilisations et des amortissements doit être conservé pendant un délai de six ans à compter de la date de la dernière opération mentionnée sur ce registre ou de la date à laquelle il a été établi.

Conclusion : le registre des immobilisations et des amortissements ne doit être tenu que par les professions libérales relevant du régime de la déclaration contrôlée des bénéfices non commerciaux (BNC). Il doit contenir certaines mentions obligatoires et être présenté à l’administration fiscale en cas de contrôle. Enfin, il doit être noté qu’un autre état doit être tenu par les titulaires de BNC : le livre-journal des recettes et des dépenses.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Les entrepreneurs indépendants, les commerçants et les professions libérales bénéficient généralement d’une couverture de prévoyance obligatoire moins avantageuse que celle des salariés. Pour se protéger en cas de maladie ou d'accident, ainsi que […]

La partie rédactionnelle d’un business plan doit contenir des informations précises sur le projet de création ou de reprise d'entreprise. Compta-Facile vous propose d'aborder dans cet article ses étapes de construction de votre business plan.

À l'heure où la mobilisation des collaborateurs est devenue un enjeu clé pour les employeurs, l'intéressement s'impose comme un outil motivant et structurant. Il s'inscrit dans le cadre plus large de l'épargne salariale […]

La crise sanitaire met en lumière la nécessité, pour toutes les entreprises, d’évoluer dans un environnement économique et fiscal plus résilient. Cette évolution passe notamment par la facturation électronique de leurs clients, dont […]

2 commentaires

Giang Tang Murielle

Bonjour,

Votre site m'a apporté une aide précieuse, merci !

Christine

Merci beaucoup Thibaut pour cette très bonne explication de l'utilité de tenir un registre des immobilisations. Je tiens à ajouter qu'il existe des logiciels comptables pour tenir ce registre. Ces fichiers informatisés permettent entre autre la conservation des documents comptables sans soucis.

Très bon site ! Et bonne continuation.